上周五發布的4月份個人消費支出平減指數顯示美國通脹從高點回落,美國國債收益率回落,美股大漲,科技指數漲幅領先。

美股也結束了連續數周的下跌。上周美股三大股指納斯達克、標普500和道瓊斯指數上周分別上漲6.8%、6.6%和6.2%。

5月27日發布的美國4月份個人消費支出平減指數同比上漲6.3%,其中能源價格上漲30%,食品價格上漲10%。剔除能源和食品之后的核心個人消費支出平減指數同比上漲4.9%。而3月份美國個人消費支出價格指數同比增長6.6%,高于2月份6.3%的增速,為1982年以來的最快增速。剔除食品和能源價格的3月核心個人消費支出價格指數同比上漲5.2%。

4月份是個人消費支出平減指數自2020年11月以來的首次增速放緩。但核心個人消費支出平減指數的增速相對美聯儲設定的平均通脹水平2%的政策目標仍高出許多,這也意味著美聯儲加息的步伐不太可能放緩。

正因為如此,美股上周的上漲并沒有激發起投資人太多的熱情。在上周舉行的達沃斯世界經濟論壇上,不少知名投資人士都認為世界經濟衰退的風險在增大,糧食危機就在眼前,而地緣政治沖突加劇了經濟和通脹的風險。

面臨高通脹的威脅,歐洲央行管委、法國央行行長維勒魯瓦也在達沃斯論壇上表示,歐洲央行必須優先抗擊高通脹,7月和9月連續加息至少25個基點基本上已成定局。

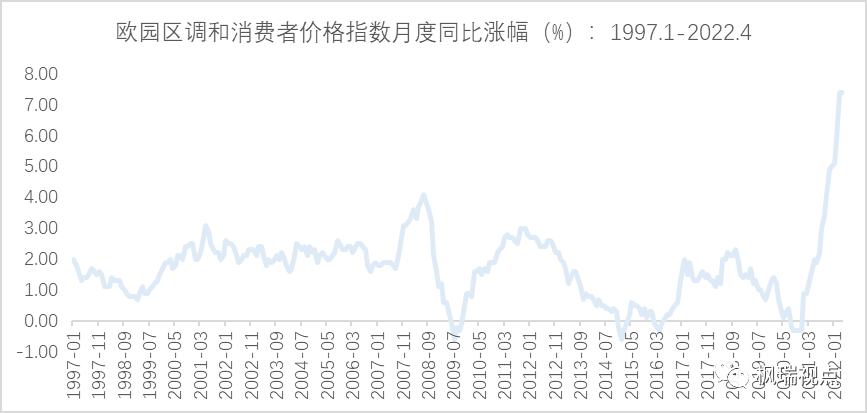

這將是歐央行自2011年以來的首次加息。2022年4月,歐元區物價調和指數同比上漲7.4%,與3月的漲幅持平,二者均為1997年1月以來的最高月度漲幅(圖一)。這大大超過歐央行設定的2%的平均通脹的政策目標。因此,歐央行加息是通脹壓力下的不得已而為之。

圖一:歐園區物價調和指數月度同比漲幅

數據來源:WIND

歐央行加息首當其沖利好的是歐元。歐元兌美元匯率在2021年1月初觸及1歐元兌1.2328美元的高點之后,一路下行,直到2022年5月12日觸及低點1歐元兌1.0381美元。之后,在歐央行加息預期的推動下,歐元兌美元匯率一路上漲,截止2022年5月26日,上漲到1歐元兌1.0736美元,在不到半個月的時間上漲了3.4%。

歐元走強有利于吸引資金流入歐洲的債市和股市。同時,隨著歐元區告別負利率,貨幣政策的傳導機制將會得到加強,有利于央行調控經濟。但另一方面,利率上升對歐元區債務較高的國家將帶來較大的還本付息壓力。新冠疫情發生以來,歐元區國家為了應對新冠疫情,大幅增加政府開支,債務水平直線飆升。以意大利為例,其國債占GDP比例從2019年的135%上升到2021年的154%。

2020年新冠疫情發生之后,歐美央行一起大力放水。隨著歐央行在7月份首次加息,大水被收走的力度也漸次加強。這對全球資產價格也將會產生較大影響,具體沖擊有待觀察。

歐美國家的高通脹離我們似乎還有一定的距離。同時,北京和上海的疫情都有漸趨結束的跡象。據媒體報道,上海的復工復產也在順利推進。特斯拉在上海臨港的超級工廠從一班增加至兩班,產量已經與疫情前基本持平。但物流仍受到防控措施的阻礙,有待進一步恢復。周末,上海發布了《上海市加快經濟恢復和重振行動方案》,共包括八個方面、50條政策措施,涉及房地產、汽車和消費等行業。

雖然國內經濟在疫情緩解和政策作用下在持續恢復,但我們還需要注意外需回落的風險,特別是歐美經濟放緩對我國出口的沖擊。詳情可參見《再堅持一下》

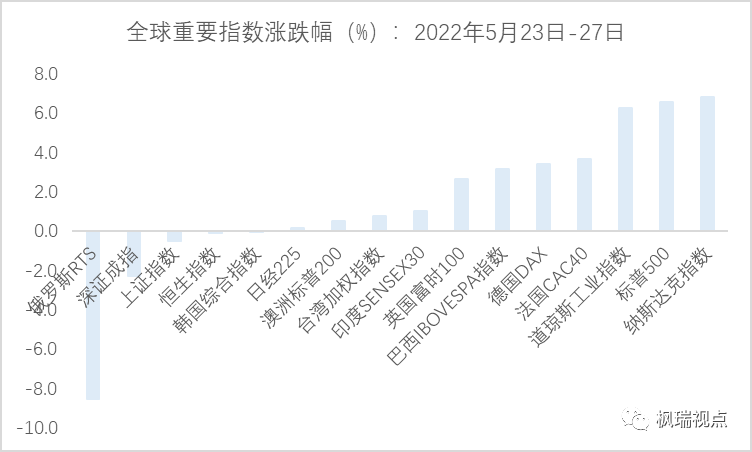

上周A股和港股均有所回落,在全球16個主要國家和地區指數中表現靠后,僅僅好于俄羅斯指數(圖二)。

圖二:全球重要指數漲跌幅

數據來源:WIND

從行業層面看,從4月底以來反彈較高的板塊普遍調整,包括電力設備、電子等板塊。而反彈幅度較低的板塊出現補漲行情,包括煤炭和石油石化板塊。通常而言,一波行情走完是在落后板塊補漲之后完成的。因此,我們傾向于認為A股有可能重新進入階段調整。

上周港股12個綜合行業中,僅有能源和金融行業表現較好,分別上漲6%和1.6%,其他行業要么微漲,要么下跌。其中醫藥行業下跌4%,是所有行業中跌幅最大,主要因為創新藥公司君實生物的股價大跌帶動板塊調整。

5月23日君實生物公告其臨床特效新冠藥達到臨床預設的主要終點,其A股和港股的股價隨即大幅調整。業內人士認為該公告證實了君實生物的新冠藥研發進度落后于真實生物的阿茲夫定。

4月2日,藥審中心網站顯示,真實生物提交III類溝通交流會申請,目前狀態欄已從“處理中”變更為“已反饋”。市場將此解讀為阿茲夫定三期臨床揭盲、申報上市在即。而君實生物還需要完成全球多中心和中重三期臨床、提交數據審核、技術審評、綜合審評等一系列步驟,大幅落后于真實生物的研發進度。

本周的重磅數據包括我國官方制造業和非制造業采購經理人指數、財新制造業和非制造業采購經理人指數以及美國5月份的非農就業數據。特別是美國5月份非農就業數據將會對美國經濟當前狀況提供更多指引,值得密切關注。

English summary

The inflation both in Europe and the US is at historical high level, pushing the central banks in the US and Europe to raise interest rates. Speakers at the Davos World Economic Forum are pessimistic about the economy prospect despite that the US stocks rallied lat week.

China has not been faced with the high inflation in the western nations. Moreover, economy is recovering from the pandemic with the stimulating policies. Yet if the western nations’ economy slows down China’s export might face some challenges.

For those who would like to have a detailed English version, please contact [email protected]. Thank you!

聲明:本市場點評由北京楓瑞資產管理有限公司(以下簡稱“楓瑞資產”)“楓瑞視點”微信公眾號提供和擁有版權,授權上海海獅資產管理有限公司轉載。在任何情況下文中信息或所表述的意見不構成對任何人的投資建議,楓瑞資產不對任何人因使用本文中的內容所引發的損失負任何責任。未經楓瑞資產書面授權,本文中的內容均不得以任何侵犯楓瑞資產版權的方式使用和轉載。市場有風險,投資需謹慎。

免費咨詢電話:0757-2833-3269 或 131-0659-0746

公司名稱:上海海獅資產管理有限公司 HESS Capital, LLC

公司地址:廣東省佛山市順德區天虹路46號信保廣場南塔808

Copyright 2014-2020 上海海獅資產管理有限公司版權所有

滬ICP備2020029404號-1