經濟最重要的是增長,而增長最重要的是可持續。很多刺激政策只能帶來一時的需求,不可持續。這也就意味著經濟可能在刺激之后重新回歸到較低水平。

因此,在近期召開的穩定經濟大盤的會議上,高層并沒有提到大規模刺激。更多的是讓各地方政府挖掘潛力,從制度上進行創新。

作為挖掘潛力的重要舉措之一,5月25日,國務院辦公廳發布《關于進一步盤活存量資產擴大有效投資的意見》。意見提出要重點盤活存量規模較大,當前收益較好或增長潛力較大的基礎設施項目資產。基建投資產業鏈長,而且具有乘數效應,擴大基建投資一方面可以穩定投資,另一方面又可以拉動消費。這也是我國在經濟下行期的一個法寶。

從穩定經濟大盤的會議上,高層認為經濟不僅僅是下行,而且有滑出安全運行期間的危險。4月份經濟數據低于預期,5月份也不容樂觀。

5月份上旬和中旬,發電量、運輸量和新增貸款量都是同比負增長,也就是克強指數顯示經濟都在下行。這種情況確實讓人不能不焦慮,不能不著急。

官媒對此有總結:中國經濟發展正面臨需求收縮、供給沖擊、預期轉弱三重壓力,而一些新的不利因素又在增加、演變,經濟發展環境的復雜性、嚴峻性、不確定性上升,社會上難免出現焦慮情緒。對此,我們一方面要正視各種困難、壓力和挑戰,做到弄清癥結、心中有數;另一方面,一定要看到大勢大局大面,中國仍是世界第二大經濟體,回旋余地廣,有超大規模市場,長期向好的硬底盤不會改變。

但毋庸置疑,今年經濟增長目標的實現面臨較大困難。外資投行近期紛紛下調中國2022年的經濟增速。高盛上周將中國2022年經濟增長目標從之前的4.5%下調到4.%,主要是因為4月的經濟數據低于預期。摩根斯坦利和花旗銀行將中國經濟增速下調到4.2%,同樣是因為4月的經濟數據低于預期。而摩根大通則從4.3%下調到3.7%,認為2季度中國經濟會陷入深度衰退。

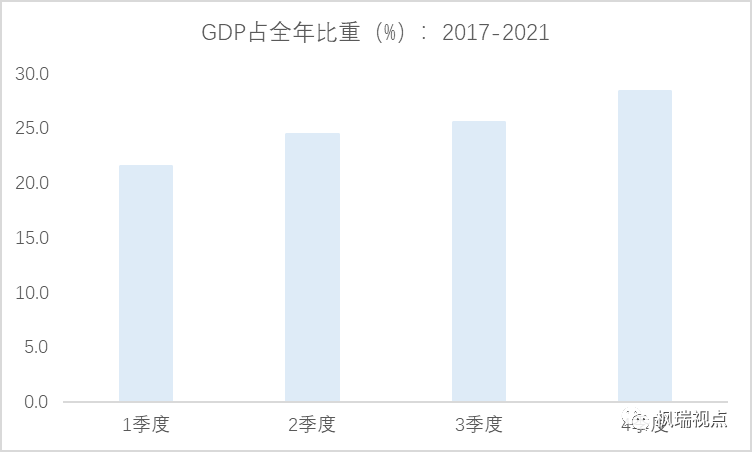

2季度在全年經濟的比重還是相對較大的。在四個季度中,1季度占比是最低的,2季度占比其次,3、4季度占比較大。

從2017年到2021年,這五年中,1季度占全年GDP的比重分別在21.9%、22%、21.9%、21.7%和20%。而2季度占全年GDP的比重分別在24.3%、24.4%、24.4%、24.5%和24.6%。1、2季度五年平均占比分別為21.6%和24.5%;而3、4季度五年平均占比分別為25.6%和28.4%。因此,2季度經濟在全年經濟中的占比僅次于3、4季度(圖一)。

圖一:季度GDP占全年比重

數據來源:WIND

而2020年武漢疫情受沖擊最嚴重的是1季度。因1季度占全年GDP的比重最低,當時雖然全國都處在封閉的狀態,但對全年經濟來說沖擊還是可控的。而今年因為受疫情沖擊最嚴重的是2季度,疊加經濟周期趨勢性下行,對全年的經濟壓力不容小覷。

A股市場周四在政策刺激下大盤指數小幅上漲,31個行業中與穩增長相關的行業表現較好,比如煤炭、建筑裝飾等。而前期漲幅較大的新能源、汽車等行業下跌。

也有分析師認為2022年有可能是中國經濟從中高速向中低速增長轉折的一年。如果這樣的話,其實對股市而言不見得是一個壞事,甚至在一定程度上是一個好事。

當經濟增速下降后,企業不得不提高盈利質量和經營效率。而這通常都意味著利潤增速要高于收入增速。美國從上世紀80年代初開始的牛市其實也是經濟進入低速增長之后啟動的。在長達20年的牛市中,科技創新是主要的推動力。A股市場如果要獲得長期牛市,科技創新也是唯一的推動力。當然,科技創新不僅僅是新興行業,很多傳統行業也需要科技創新來提高效率和效益。

長期而言,A股市場充滿機會。但短期面臨的挑戰也不小。我們在《音樂要結束了》中分析,政策發揮效力需要時間,而疫情緩解也需要時間。目前,我們還沒有找到一個既能有效應對奧密克戎毒株,又能不對經濟造成較大傷害的防疫方法。因此,等待可能是當前唯一能做的事情了。

正如官媒所提示的,要有一點耐心。

English summary

China’s economy might see a low point in 2Q this year due to the pandemic. The 2nd quarter generally takes one quarter of a full-year GDP, meaning that it is more important than the 1st quarter. As such the accomplishment of full-year GDP growth target is faced with some challenges.

However,the central government is still trying to leverage the existing assets to regain economic growth momentum. And China’s economy would come into a new stage in which mid-to-high growth rate would come down to mid-to-low growth rate. This might mean that China’s stock market could see a long bull run if technology innovation in China can boost the economy.

For those who would like to have a detailed English version, please contact [email protected] you!

聲明:本市場點評由北京楓瑞資產管理有限公司(以下簡稱“楓瑞資產”)“楓瑞視點”微信公眾號提供和擁有版權,授權上海海獅資產管理有限公司轉載。在任何情況下文中信息或所表述的意見不構成對任何人的投資建議,楓瑞資產不對任何人因使用本文中的內容所引發的損失負任何責任。未經楓瑞資產書面授權,本文中的內容均不得以任何侵犯楓瑞資產版權的方式使用和轉載。市場有風險,投資需謹慎。

免費咨詢電話:0757-2833-3269 或 131-0659-0746

公司名稱:上海海獅資產管理有限公司 HESS Capital, LLC

公司地址:廣東省佛山市順德區天虹路46號信保廣場南塔808

Copyright 2014-2020 上海海獅資產管理有限公司版權所有

滬ICP備2020029404號-1