聯(lián)系電話: 0757-2833-3269 或 131-0659-0746 (周一至周五: 8:30 - 17:30)

您好,請(qǐng)登錄|免費(fèi)注冊(cè)

聯(lián)系電話: 0757-2833-3269 或 131-0659-0746 (周一至周五: 8:30 - 17:30)

您好,請(qǐng)登錄|免費(fèi)注冊(cè)

上周全球股市延續(xù)下跌的格局,而A股和港股也繼續(xù)熊冠全球。

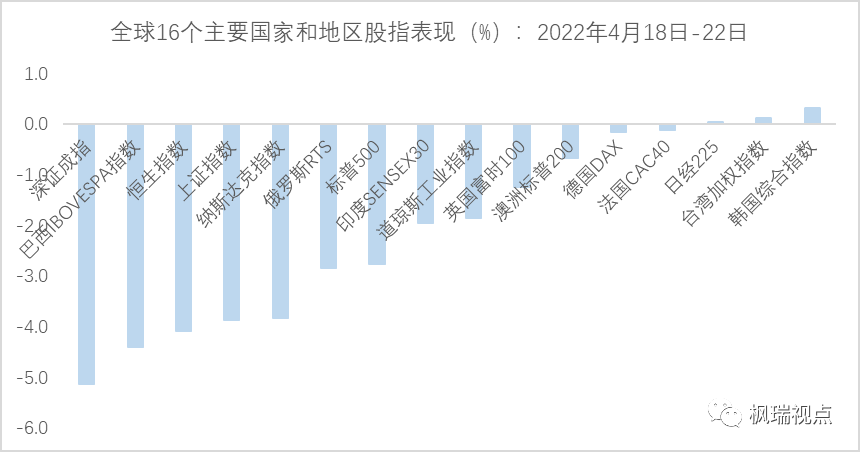

在全球16個(gè)主要國(guó)家和地區(qū)的指數(shù)中,只有三個(gè)國(guó)家和地區(qū)的指數(shù)上漲,分別是韓國(guó)、中國(guó)臺(tái)灣和日本,但漲幅均較小,不超過0.3%。其余13個(gè)國(guó)家和地區(qū)的指數(shù)下跌,跌幅前五的分別是深成指、巴西指數(shù)、恒生指數(shù)、上證指數(shù)和納斯達(dá)克指數(shù),分別下跌5.1%、4.4%、4.1%、3.9%和3.8%(圖一)。

圖一:全球16個(gè)主要國(guó)家和地區(qū)股指上周表現(xiàn)

數(shù)據(jù)來源:WIND

A股表現(xiàn)低迷,監(jiān)管緊急發(fā)聲。

據(jù)媒體報(bào)道4月22日,央行、銀保監(jiān)會(huì)、證監(jiān)會(huì)、國(guó)家外匯管理局紛紛傳達(dá)學(xué)習(xí)貫徹國(guó)務(wù)院金融委專題會(huì)議精神,一行兩會(huì)一局分析研判了前經(jīng)濟(jì)金融形勢(shì),研究部署下一階段重點(diǎn)工作。

無疑,監(jiān)管層希望為市場(chǎng)提供信心。某著名經(jīng)濟(jì)學(xué)家呼吁要加大貨幣政策的力度,市場(chǎng)也期待更多的寬松舉措出臺(tái)。

但是,美聯(lián)儲(chǔ)的貨幣政策對(duì)中國(guó)貨幣政策構(gòu)成較大制約。美聯(lián)儲(chǔ)主席鮑威爾周四在國(guó)際貨幣基金組織年會(huì)上確認(rèn)5月份將加息50個(gè)基點(diǎn),這也導(dǎo)致美股周四和周五大跌。

美股納斯達(dá)克指數(shù)上周創(chuàng)下2020年3月以來的最大跌幅,一周下跌9.71%。這是納指連續(xù)第三周下跌,標(biāo)普也一樣。而道指已經(jīng)連續(xù)四周下跌。

但美聯(lián)儲(chǔ)的緊縮政策并沒有停步的跡象。摩根斯坦利預(yù)期6、7月份美聯(lián)儲(chǔ)議息會(huì)議上的每次加息范圍在25和75個(gè)基點(diǎn)之間,同時(shí)認(rèn)為5月份的縮表將會(huì)造成流動(dòng)性緊縮的風(fēng)險(xiǎn)并沒有充分反應(yīng)在股價(jià)中。

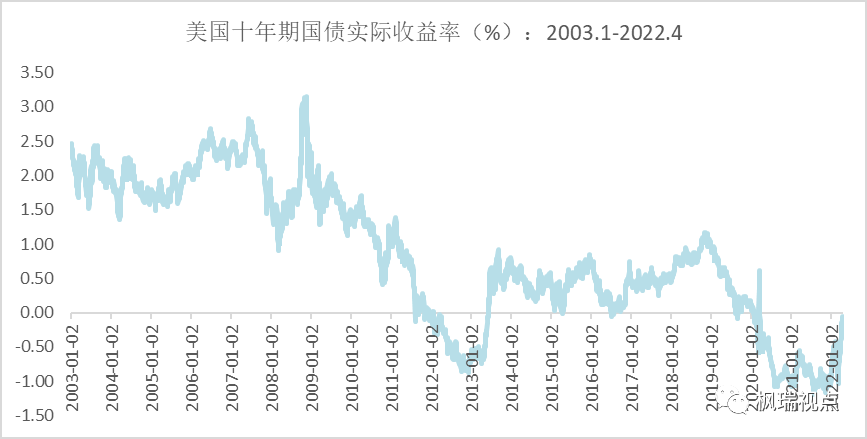

隨著加息和通脹預(yù)期的提升,美國(guó)10年期國(guó)債實(shí)際收益率已經(jīng)轉(zhuǎn)正(圖二)。

圖二:美國(guó)10年期國(guó)債實(shí)際收益率

數(shù)據(jù)來源:WIND

實(shí)際收益率是通過從債券的名義收益率中減去預(yù)期的年通貨膨脹率來計(jì)算的,負(fù)的實(shí)際收益率意味著通貨膨脹預(yù)期高于債券的名義收益率,正的實(shí)際收益率意味著通貨膨脹預(yù)期低于債券的名義收益率。

實(shí)際收益率上升意味著股票的吸引力下降,而債券的吸引力上升。

與此同時(shí),債券市場(chǎng)發(fā)出經(jīng)濟(jì)衰退的信號(hào)。3個(gè)月期的短期利率期貨曲線的變動(dòng)顯示,市場(chǎng)預(yù)期轉(zhuǎn)向了更快速的緊縮步伐,且美國(guó)經(jīng)濟(jì)的衰退可能在2023年中開始(與1月相比,4月該曲線近端明顯陡峭且在2023年6月前后達(dá)峰,隨后開始回落)。通常來講,短期利率期貨收益率曲線是商業(yè)周期最精確的預(yù)測(cè)指標(biāo)之一。

在經(jīng)濟(jì)下行預(yù)期導(dǎo)致市場(chǎng)預(yù)期企業(yè)利潤(rùn)增速下滑,疊加無風(fēng)險(xiǎn)利率走高的影響,股票風(fēng)險(xiǎn)溢價(jià),即反應(yīng)投資者風(fēng)險(xiǎn)承受能力的指標(biāo)已處于2010年以來的最低水平。

這一背景下,全球投資人是時(shí)候“系好安全帶”了——高風(fēng)險(xiǎn)資產(chǎn)短期或面臨重新估值,初創(chuàng)企業(yè)和科技公司或首當(dāng)其沖。理由也很簡(jiǎn)單:從被廣泛采用的股利折現(xiàn)(DDM)估值體系來看,高風(fēng)險(xiǎn)成長(zhǎng)股因其大部分預(yù)計(jì)收益發(fā)生在遠(yuǎn)端,貼現(xiàn)率升高導(dǎo)致其折價(jià)幅度自然會(huì)更大。

根據(jù)巴倫周刊的調(diào)查,機(jī)構(gòu)投資者認(rèn)為未來六個(gè)月最大的風(fēng)險(xiǎn)是利率上升和通脹。

除此之外,A股和港股投資人還擔(dān)憂匯率走勢(shì)。人民幣匯率近期急速走軟,從4月15日到4月22日,短短7天貶值幅度為2.05%。而港幣則接近弱方兌換保證7.85港幣兌一美元。上一次港幣觸及弱方兌換保證是在2018年4月到2019年4月。

人民幣和港幣走軟背后是美元的快速走強(qiáng)。

美元指數(shù)從4月20日的100.3012上漲到101.1211,上漲0.8%,接近2020年3月份的高點(diǎn)102.6881。美元指數(shù)新冠危機(jī)發(fā)生之后因美聯(lián)儲(chǔ)的貨幣寬松政策而迅速走弱,到2021年5月份達(dá)到階段低點(diǎn)89.6685,從那時(shí)起到現(xiàn)在上漲12.8%。

美元指數(shù)上漲,除美國(guó)以外的其他發(fā)達(dá)國(guó)家和發(fā)展中國(guó)家貨幣紛紛走弱。其中日元兌美元從2020年12月份的103.2350日元兌一美元下跌到128.4870日元兌一美元,一年多的時(shí)間下跌了23.5%。

日元貶值一方面是受到俄烏沖突的短期沖擊和美聯(lián)儲(chǔ)加息的推動(dòng)作用。日本是出口型國(guó)家且資源貧乏,俄烏沖突導(dǎo)致外需回落和能源價(jià)格高漲都將加速日本經(jīng)濟(jì)的衰退。同時(shí),由于歐美收緊貨幣政策,日本利率和國(guó)際利率的差距擴(kuò)大,形成了日元貶值壓力。

另一方面,日本有意推動(dòng)貶值,增加出口,促使貿(mào)易回到順差。日本內(nèi)需消費(fèi)長(zhǎng)期疲軟,只能依靠增加出口來提振日本經(jīng)濟(jì)。日元貶值的長(zhǎng)期因素是人口結(jié)構(gòu)問題和產(chǎn)業(yè)技術(shù)落后。

對(duì)于我國(guó)而言,人民幣貶值也有利于出口,但另一方面也可能會(huì)引發(fā)資本外逃。人民幣如貶值幅度過大,央行應(yīng)該會(huì)干預(yù)。

疫情使中國(guó)在2季度的經(jīng)濟(jì)增長(zhǎng)面臨挑戰(zhàn)。剛剛過去的周末,北京疫情升級(jí),一些區(qū)域被封控,這進(jìn)一步增加了2季度經(jīng)濟(jì)增長(zhǎng)的隱憂。

總之,近期還沒看到好消息。等待吧!

English summary

A-share and HK stocks performed the worst around the globe last week. The reason is thefaster-than-expected interest rate lift by the Federal Reserve. The US tech stocks fell sharply as well.

The real interest rate of the US 10-year treasury has turned positive, meaning thatstocks are less attractive than bonds. Moreover, it signaled that recession might be around the corner.

The prospects of China’s economy are not that rosy too. The pandemic in Shanghai would drag down the economic growth rate in 2Q2022. Moreover, Beijing saw pandemic spread fast over this weekend and the local government had to quarantine some communities.

For those who would like to have a detailed English version, please contact [email protected] you!

聲明:本市場(chǎng)點(diǎn)評(píng)由北京楓瑞資產(chǎn)管理有限公司(以下簡(jiǎn)稱“楓瑞資產(chǎn)”)“楓瑞視點(diǎn)”微信公眾號(hào)提供和擁有版權(quán),授權(quán)上海海獅資產(chǎn)管理有限公司轉(zhuǎn)載。在任何情況下文中信息或所表述的意見不構(gòu)成對(duì)任何人的投資建議,楓瑞資產(chǎn)不對(duì)任何人因使用本文中的內(nèi)容所引發(fā)的損失負(fù)任何責(zé)任。未經(jīng)楓瑞資產(chǎn)書面授權(quán),本文中的內(nèi)容均不得以任何侵犯楓瑞資產(chǎn)版權(quán)的方式使用和轉(zhuǎn)載。市場(chǎng)有風(fēng)險(xiǎn),投資需謹(jǐn)慎。

免費(fèi)咨詢電話:0757-2833-3269 或 131-0659-0746

公司名稱:上海海獅資產(chǎn)管理有限公司 HESS Capital, LLC

公司地址:廣東省佛山市順德區(qū)天虹路46號(hào)信保廣場(chǎng)南塔808

Copyright 2014-2020 上海海獅資產(chǎn)管理有限公司版權(quán)所有

滬ICP備2020029404號(hào)-1