從2021年11月份開始,市場就不時上演“周五行情”。

因為央行降準降息通常在周末宣布,所以市場就在周五因憧憬政策的到來而上漲,而周末落空之后在下周一回落。

上周又上演了周五行情,這與經濟增長面臨挑戰以及政府密集開會釋放穩增長信號有較大關系。

近日公布的3月財新中國制造業采購經理人指數(PMI)錄得48.1,低于2月2.3個百分點,財新中國服務業PMI大降8.2個百分點至42.0。兩個行業PMI明顯回落,拖累3月財新中國綜合PMI下降6.2個百分點,僅錄得43.9。財新中國三個PMI均為2020年3月以來最低,顯示此輪疫情對經濟活動影響較大。財新PMI主要衡量民營企業和中小企業的景氣度。

這一走勢與國家統計局PMI一致。國家統計局公布的3月制造業PMI錄得49.5,下降0.7個百分點,五個月來首次落入收縮區間;服務業商務活動指數下降3.8個百分點至46.7。綜合PMI(即結合制造業和服務業)產出指數為48.8,低于2月2.4個百分點。國家統計局公布的PMI主要衡量國營大中型企業的景氣度。

無論是國有還是民營企業的景氣指標均低于預期,上周高層密集開會研討經濟形勢,商量應對策略。

4月6日國常會決定對特困行業實行階段性緩繳養老保險費政策,加大失業保險支持穩崗和培訓力度;部署適時運用貨幣政策工具,更加有效支持實體經濟發展。

4月7日就業形勢座談會上,高層要求加強就業形勢分析研判,千方百計穩定和擴大就業,確保完成中央經濟工作會議確定的穩就業目標任務。

4月8日高層召開經濟形勢專家和企業家座談會,要求政策舉措要靠前發力、適時發力,同時穩定市場主體這一經濟基本盤。

上周這一系列高層會議讓市場浮想聯翩,這也是上周五市場上漲的一個主要推動力。根據過往經驗,國常會之后兩周內,貨幣政策將會有降準降息的舉措。

雖然降準和降息可能在路上,但因為央行的政策空間受到美聯儲加息和縮表的擠壓,總量政策的可持續性并不強。

美聯儲將會在今年5月和6月兩次議息會議上各加息50個基點,同時還會在5月份推出縮表。縮表將會推升長期利率,對我國央行而言也意味著進一步壓縮降息的空間。

美聯儲上一次縮表是從2017年10月到2019年8月,在不到兩年的時間里美聯儲將資產負債表規模從4.5萬億美金縮減到了3.8萬億美金。在縮表開始之初,即2017年9月,美國10年期國債收益率為2.16%。縮表之后,10年期國債收益率在2018年11月達到了此輪縮表以來的最高水平—3.24%,也即一年多的時間內上漲了108個基點。

我們在《沖鋒號已吹響》中指出,美聯儲此次縮表計劃為每月減少債券包括國債和資產抵押債券共950億美金。而上一次縮表,美聯儲是每月減少300億國債和200億的資產抵押債券。此次縮表規模接近上一次的兩倍。我們認為較大規模的縮表也意味著美國長期國債收益率將會以更快的速度上漲,從而制約我國央行的政策空間。

貨幣政策受限,財政政策就成了當仁不讓的首選。上周彭博發布我國考慮2.3萬億美金基建投資的消息,次日基建相關板塊上演了漲停潮。

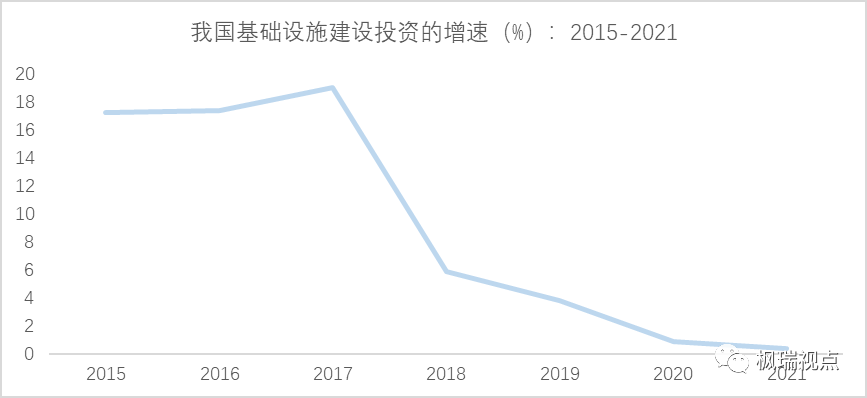

從2018年以來,我國基礎設施建設投資的增速一直保持在相對較低且逐年下降的趨勢(圖一)。2018年我國基建投資增速從2017年的19%下降到5.9%,之后在2019年下降到3.8%。2020年到2021年,受到疫情以及政府換屆等因素影響,基建投資增速繼續走低,分別為0.9和0.4%,2021年全年基建投資規模為18.7萬億人民幣。

圖一:我國基建投資增速

數據來源:國家統計局

市場普遍預期今年基建投資增速有望提升到5%以上。在當前去杠桿的背景下,地方政府投資平臺為基建提供資金的功能受到制約,專項債就成了基建投資的主要資金來源。

年初以來,專項債發行如火如荼。1季度新增專項債為1.3萬億,超過了歷史同期,發行進度達到全年限額的36%。其中投向基建的量超過8500億,占發行量比例較去年同期提升了5個百分點。

而近期某建筑央企也發布了2022年一季度訂單增速,其中基建新簽合同額達到94%的同比增速,側面印證了我國基建投資今年將會有較好的增長。

金融從業者普遍期待放水,但是實體經濟是否也如此呢?

周末和一位來自實體的朋友交流,談到2008年出臺的4萬億時,他并不認可這種刺激經濟的方式。主要原因是這種政策刺激經濟的同時產生的副作用也比較大,大放水后通脹超預期,政府也不得不采取緊縮的政策措施。很多中小企業在經濟向好時投資擴大生產規模,而后政策收縮導致需求消失,企業產品賣不出去,最后不得不關門倒閉。他的結論是政策保持一慣性和穩定性最重要。

確實如此,對于企業而言,要應對不斷變化的市場需求的同時還需要考慮政策的不確定性,委實是一個不小的挑戰。而對于政府而言,能在萬變的環境中保持政策的定力也是一個相當艱巨的使命。

2022年2季度剛開始,但看起來這一年會充滿曲折和挑戰,且行且珍惜吧!

English summary

The leading indicators of China economy showed that both manufacturing and service sector fell into contraction. To deal with the challenges that economy is faced with market expects more stimulus measures from monetary policy such as cutting interest rates and reserve rate ratio. Yet due to that the Federal Reserve would hasten lifting interest rates and cut its balance sheet monetary policy would not have much room to go.

As such fiscal policy would be counted on. Special purpose debt has been issued at a historical high level in 1Q2022. Infrastructure investment would grow at the fastest rate in 2022 over the last five years.

Yet stimulus policies are not that welcomed in real industry. Entrepreneurs in China hope that policy could be consistent over time so that they can focus on improving their products and services rather than adjust their business plans from time to time due to policy changed.

For those who would like to have a detailed English version, please contact [email protected]. Thank you!

聲明:本市場點評由北京楓瑞資產管理有限公司(以下簡稱“楓瑞資產”)“楓瑞視點”微信公眾號提供和擁有版權,授權上海海獅資產管理有限公司轉載。在任何情況下文中信息或所表述的意見不構成對任何人的投資建議,楓瑞資產不對任何人因使用本文中的內容所引發的損失負任何責任。未經楓瑞資產書面授權,本文中的內容均不得以任何侵犯楓瑞資產版權的方式使用和轉載。市場有風險,投資需謹慎。

免費咨詢電話:0757-2833-3269 或 131-0659-0746

公司名稱:上海海獅資產管理有限公司 HESS Capital, LLC

公司地址:廣東省佛山市順德區天虹路46號信保廣場南塔808

Copyright 2014-2020 上海海獅資產管理有限公司版權所有

滬ICP備2020029404號-1