小長假期間國內外發生了不少事情,讓我們逐一盤點。

首先是上海的疫情超出預期。

上海不得不繼續采取封控措施。我們在《四月股市艷陽天?》中測算過,上海封城兩周對全國GDP造成的損失約為0.1%。

如果上海疫情持續而繼續進行封控,則實際損失會略超預期。從當前針對上海疫情所采取的政策舉措看,“畢其功于一役”應是一個大概率事件,上海應不會進行持續較長時間的封控。

其次是上周五公布的3月份美國非農就業數據基本符合市場預期。

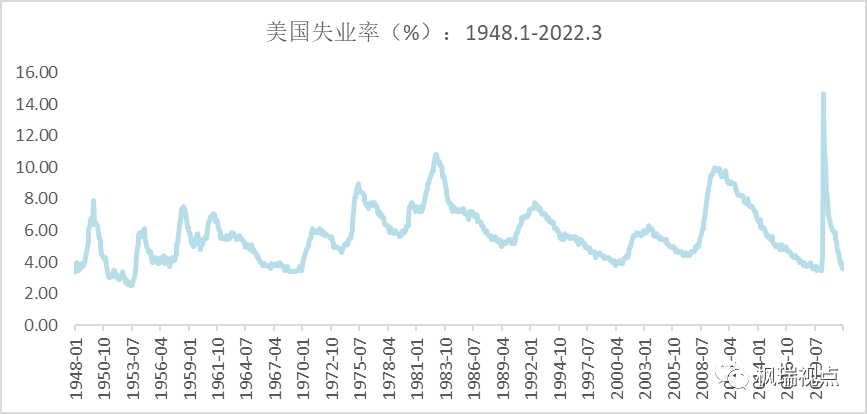

美國3月份新增就業人數為43.1萬人,略低于市場預期的49萬人。但1、2月數據合計上修9.5萬人。同時,失業率從2月份的3.8%下降到3.6%(圖一),好于預期。時薪同比增速為5.56%,也好于預期。

圖一:美國失業率

數據來源:WIND

值得注意的是,美國失業率已經回到2019年12月份的水平。美聯儲預測的長期均衡失業率為4%,未來三年的失業率目標為3.5%。如果4月非農就業數據能夠達到30萬人,失業率就會達到3.5%。因此,就業數據支持美聯儲相對較快的加息節奏。

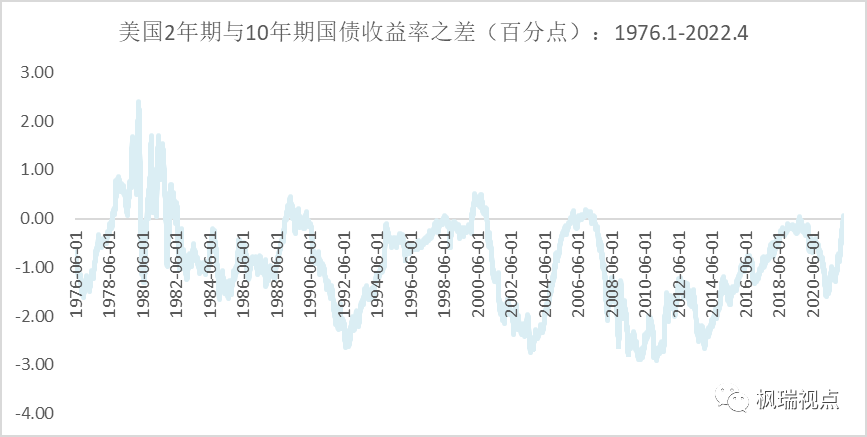

再次,美債10年期和2年期收益率在2019年8月之后首次出現倒掛(圖二)。

從1976年1月以來,這是第7次倒掛。7次倒掛中有6次美國經濟在隨后的一到兩年內發生了衰退,唯一沒有發生經濟衰退的是1998年6月那次倒掛。

圖二:美國2年期和10年期國債收益率利差

數據來源:WIND

上周我們在《不確定的明天》中也談到了美債收益率利差倒掛對經濟衰退的預示作用。而此次美債收益率在美聯儲剛剛加息一次就倒掛歷史上看還是比較罕見的,主要是因為此次加息前美國10年期和2年期國債收益率的利差是歷史上最小的,僅為39個基點。而上一輪加息,即2015年12月啟動的加息之前,二者之差為128個基點。

在美國,擔憂經濟衰退的還有近期剛在2021年年報中發布了給投資者信的摩根大通首席執行官杰米·戴蒙。

戴蒙認為后疫情時代的經濟復蘇、通脹高企以及烏克蘭局勢為全球經濟的發展蒙上陰影。摩根大通的經濟學家將歐元區2022年經濟增長從六周前即烏克蘭危機爆發之前的4.5%下調到2%,而美國2022年經濟增速則從3%下調到2%。

除了經濟增速將不如預期,高通脹還將會讓美聯儲加快加息。戴蒙警告說:美聯儲加息將會大大超出市場預期,而這將會引發市場動蕩。

花旗、野村等經濟學家并不擔心2022年經濟發生衰退,他們認為2023年和2024年全球和美國發生經濟衰退的概率更大一些。但經濟學家們也都承認:通脹是今年美聯儲和全球經濟面臨的一個難題。

港股周一開市,股市暴漲,主要受到科技股的帶動;而美股中概股也大漲。這主要是因為中國證監會在4月2日發布了《關于加強境內企業境外發行證券和上市相關保密和檔案管理工作的規定(征求意見稿)》,隨后證監會官網發布了《證監會有關部門負責人答記者問》。

截止目前,中概股中包括百濟神州、百勝中國等五家企業因為不符合美國《外國公司問責法》中要求的開放審計底稿問題而被放在被摘牌企業的“確定名單”上。百度、富途控股、愛奇藝等6家公司被列入“預摘牌名單”。

在這種情況下,證監會發布《規定》的修改稿,釋放出對中概股的利好信息。其中最重要的信息是刪除了原《規定》中關于“現場檢查應以我國監管機構為主進行,或者依賴我國監管機構的檢查結果”的表述。這體現出監管部門對跨境審計監管合作一貫的開放態度,符合相關國際慣行做法。

這個《規定》的修改可以理解為美國方面在提供審計底稿問題上態度強硬,為穩定大局,我國政府做出的一些政策調整。

中概股當前市值有1.23萬億美金,在中美長期博弈的背景下,中概股的回歸是一個大趨勢。但考慮到A股和港股的承接力,中概股全部回歸A股和港股恐面臨一個比較漫長的過程。同時,美國資本市場的深度和廣度也是無論A股還是港股所不能比擬的。這也是很多企業選擇美股上市的主要原因。

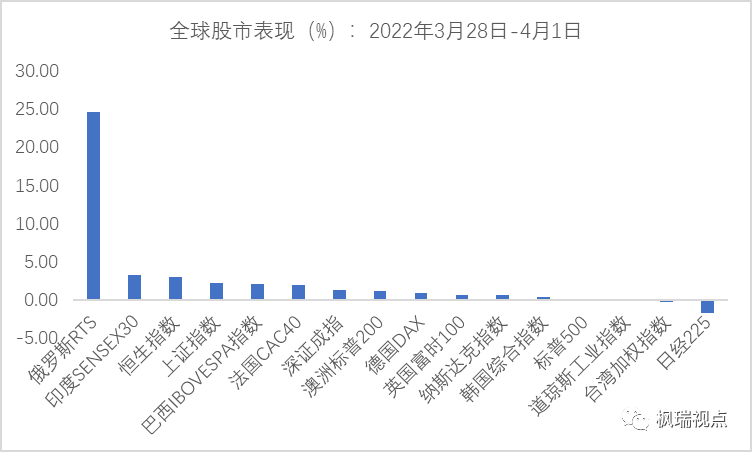

上周全球股市多數上漲,尤其是俄羅斯股市在俄烏談判取得進展的消息刺激下一周上漲24.58%,領漲全球股市(圖三)。本周一全球股市漲勢良好,但在歐盟宣布加碼對俄羅斯的制裁措施后,周二俄羅斯股市大跌,歐洲股市也下跌。

美國周二在美聯儲官員釋放將大力度收縮資產負債表的信號后下跌,美國10年期國債收益率觸及2.55%,這是2019年5月以來的最高水平。這也暫時逆轉了國債收益率倒掛的情況,2年期國債收益率當前為2.528%。

圖三:全球股市漲跌幅

數據來源:WIND

小結一下:小長假期間世界不平靜,但無論是政策還是防控疫情都在努力向好的方向發展。期待好的結果。

English summary

The US unemployment data in March came in better than expected. This supports faster and bigger interest rate hike from the Federal Reserve. However, the US and Euro zones economic growth could be slower than expected due to the high-flying inflation and Russia-Ukraine crises.

The inverted yield curve in the US happened last week. In history the inverted yield curve usually followed by economic recession. Yet economists believe that recession would only come in 2023 or 2024. So far the biggest concern is still inflation.

China’s economic growth prospects are also shadowed by surging cases of COVID-19 in Shanghai and other provinces. But with concerted efforts the pandemic in Shanghai could be controlled soon. So there is no need to worry about the negative impact that the economy could be faced with.

For those who would like to have a detailed English version, please contact [email protected]. Thank you!

聲明:本市場點評由北京楓瑞資產管理有限公司(以下簡稱“楓瑞資產”)“楓瑞視點”微信公眾號提供和擁有版權,授權上海海獅資產管理有限公司轉載。在任何情況下文中信息或所表述的意見不構成對任何人的投資建議,楓瑞資產不對任何人因使用本文中的內容所引發的損失負任何責任。未經楓瑞資產書面授權,本文中的內容均不得以任何侵犯楓瑞資產版權的方式使用和轉載。市場有風險,投資需謹慎。

免費咨詢電話:0757-2833-3269 或 131-0659-0746

公司名稱:上海海獅資產管理有限公司 HESS Capital, LLC

公司地址:廣東省佛山市順德區天虹路46號信保廣場南塔808

Copyright 2014-2020 上海海獅資產管理有限公司版權所有

滬ICP備2020029404號-1