3月結(jié)束,意味著我們要告別春寒料峭。4月開啟,我們期待著春光無限艷陽天。但是股市是否也會陽光燦爛呢?

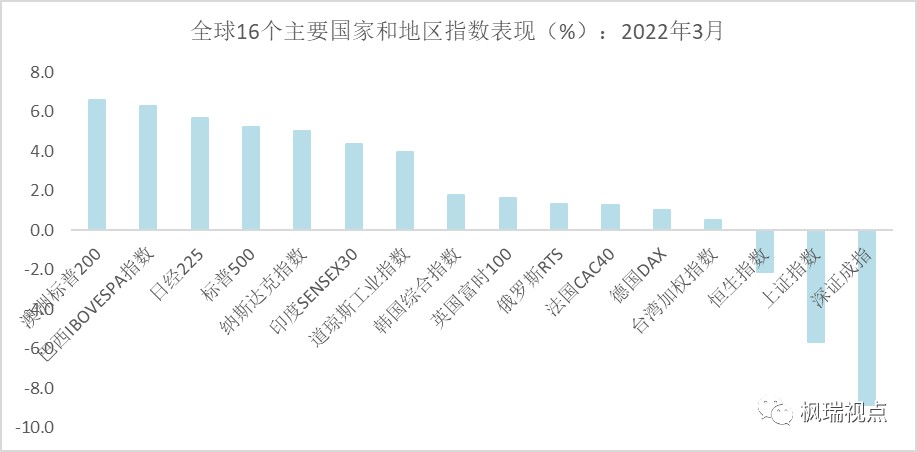

盡管3月俄烏危機愈演愈烈,但全球股市大部分表現(xiàn)較好。在全球16個主要國家和地區(qū)的指數(shù)中,13個上漲,只有香港恒生指數(shù)和A股的上證和深成指下跌(圖一)。A股和港股的股民看到這兒,估計都會很不解:這戰(zhàn)爭難道真是用我的錢打的?

圖一:全球重要指數(shù)漲跌幅

數(shù)據(jù)來源:WIND

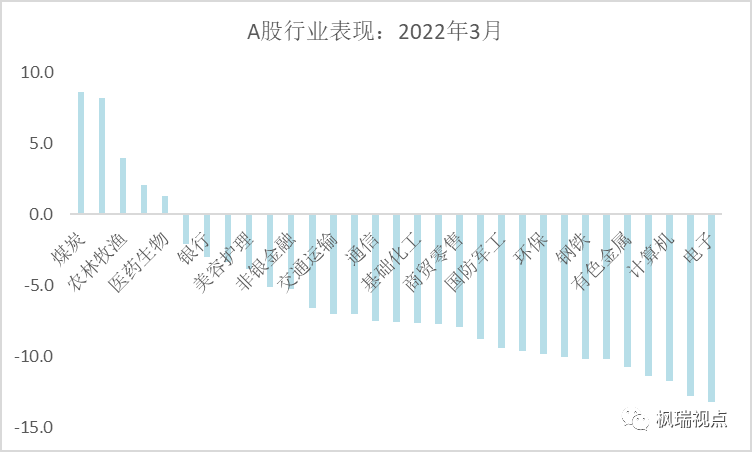

A股申萬31個行業(yè)中只有煤炭、房地產(chǎn)、農(nóng)林牧漁、綜合和醫(yī)藥生物5個行業(yè)上漲,其余26個行業(yè)下跌(圖二)。其中跌幅居前的包括電子、家用電器、計算機和石油石化等,他們在3月都下跌了10%以上。

圖二:A股行業(yè)2022年3月表現(xiàn)

數(shù)據(jù)來源:WIND

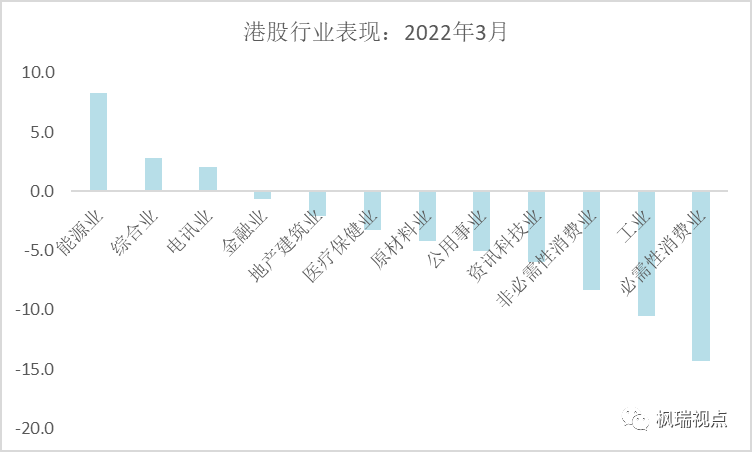

港股恒生綜合12個行業(yè)中只有能源、綜合和電訊行業(yè)上漲,其余9個行業(yè)下跌。其中跌幅居前的有工業(yè)和必需消費,二者在3月份均下跌10%以上(圖三)。

圖三:港股2022年3月行業(yè)表現(xiàn)

數(shù)據(jù)來源:WIND

A股和港股3月份的下跌固然與俄烏危機有一定關(guān)系,但深層次的原因還是市場對經(jīng)濟增速的擔憂及部分板塊估值過高所致。

而市場對經(jīng)濟的擔憂則是由于3月份以來疫情在全國各地散發(fā),一些省市不得已進行了封城,這對當?shù)睾腿珖?jīng)濟都有一定的負面影響。

從經(jīng)濟結(jié)構(gòu)看,封城對于第二產(chǎn)業(yè)影響可控,因為企業(yè)可以在解封之后通過加班加點把落下的生產(chǎn)任務(wù)趕回來。但對第三產(chǎn)業(yè)影響就比較大,畢竟在外面的就餐和娛樂活動在疫情結(jié)束之后加倍補回來的可能性較小。

先看一下深圳。

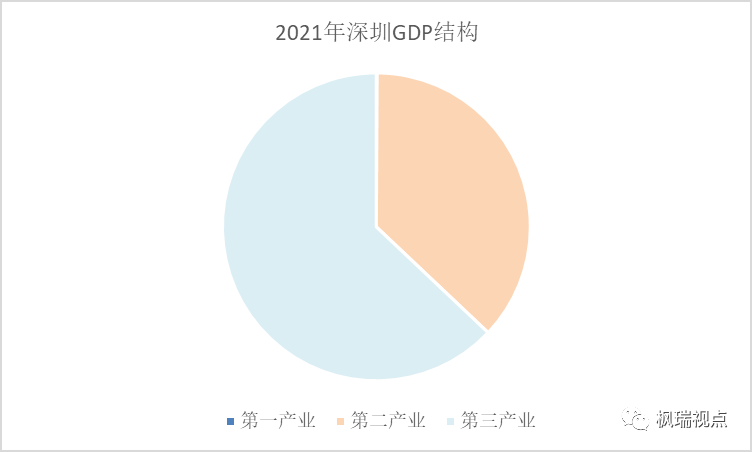

深圳2021年GDP突破3萬億大關(guān),對全國GDP貢獻為2.6%。深圳的經(jīng)濟結(jié)構(gòu)以第三產(chǎn)業(yè)為主。2021年第三產(chǎn)業(yè)GDP為1.9億萬億,貢獻62.9%的GDP,第二產(chǎn)業(yè)GDP為1.1萬億,貢獻37%的GDP,第一產(chǎn)業(yè)GDP為26.6億,僅貢獻0.1%的GDP(圖四)。

圖四:深圳2021年GDP結(jié)構(gòu)

數(shù)據(jù)來源: 深圳統(tǒng)計局

深圳封城一周,第三產(chǎn)業(yè)損失估計在350億人民幣,占全年深圳GDP比例為1.2%,而對全國GDP帶來的損失約為0.03%。

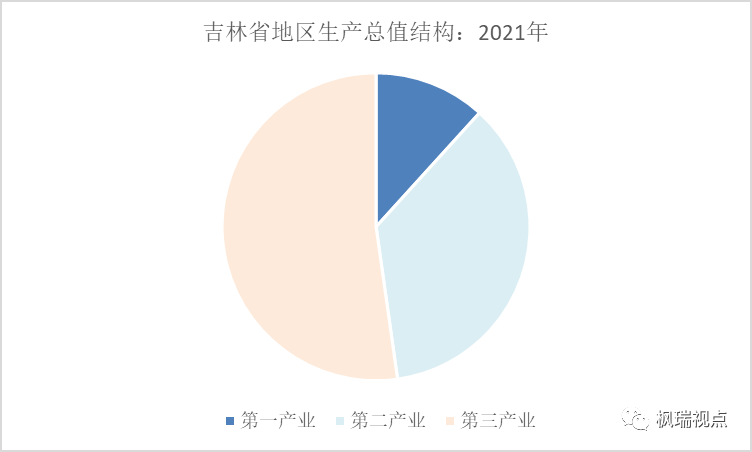

2021年吉林省地區(qū)生產(chǎn)總值為13235.52億元,同比增長6.6%,兩年平均增長4.4%。其中,第一產(chǎn)業(yè)增加值為1553.84億元,第二產(chǎn)業(yè)增加值為4768.28億元,第三產(chǎn)業(yè)增加值為6913.40億元,分別占吉林省GDP比例為11.7%、36%和52.2%(圖五)。

圖五:吉林省地區(qū)生產(chǎn)總值結(jié)構(gòu)

數(shù)據(jù)來源:吉林省統(tǒng)計局

吉林省從3月初發(fā)現(xiàn)病例至今,一些城市和地區(qū)仍保持封閉的狀態(tài)。如果假設(shè)全省封閉兩周,則第三產(chǎn)業(yè)損失金額估計為265.9億人民幣,占吉林省全年GDP比例為2%,占全國GDP(2021年為114.4億元人民幣)的比例為0.02%。

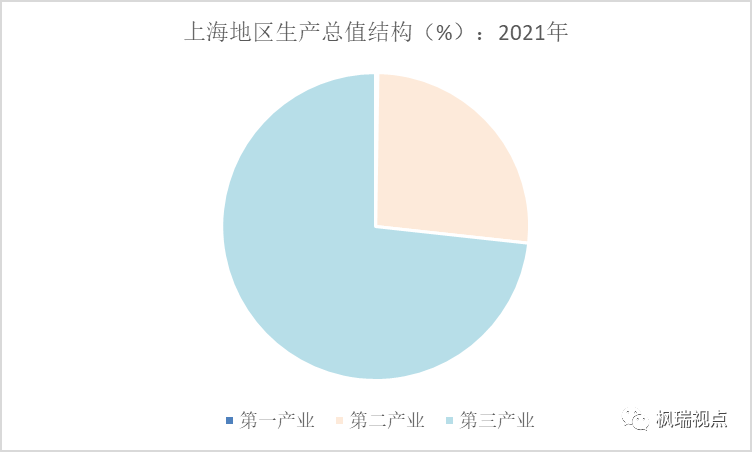

上海也是以第三產(chǎn)業(yè)為主的經(jīng)濟結(jié)構(gòu),2021年其第一、第二和第三產(chǎn)業(yè)占GDP比重分別為0.2%、26.5%和73.3%(圖六)。如果上海封城兩周,則第三產(chǎn)業(yè)損失1218億人民幣,占全年GDP比例為2.8%,占全國GDP比例為0.1%。

圖六:上海GDP結(jié)構(gòu)

數(shù)據(jù)來源:上海統(tǒng)計局

綜上,深圳、吉林省和上海三地因疫情而采取的封控措施可能導致全國GDP損失0.15%。

這里需要提示一下,上述簡單推算沒有考慮疫情封控下,某些第三產(chǎn)業(yè)的活動可能反而會增加,比如疫情下很多居民開戶投資股市,對金融業(yè)有一定的促進作用。

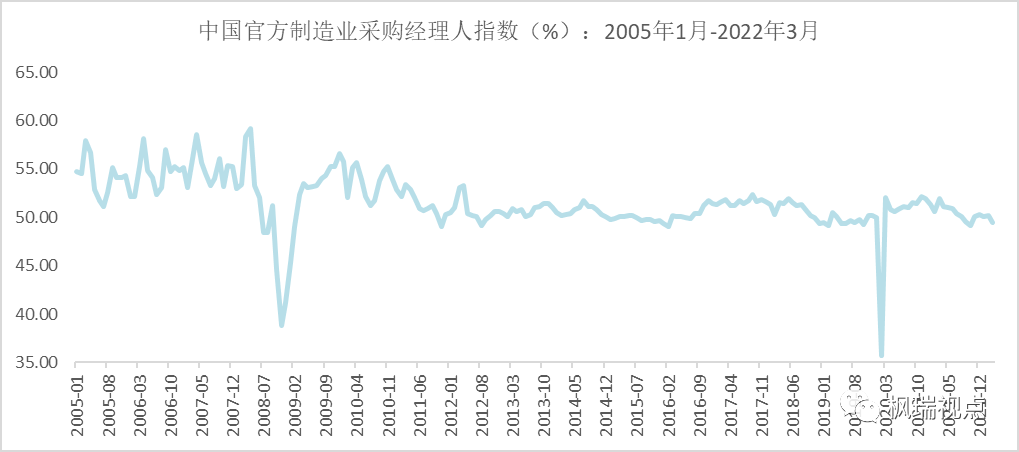

3月31日發(fā)布的官方制造業(yè)采購經(jīng)理人指數(shù)也印證了市場對經(jīng)濟的悲觀預期。該指數(shù)在連續(xù)三個月超過50這個榮枯分界線后又再次回到了收縮區(qū)間,為49.5%(圖七)。

圖七:官方制造業(yè)采購經(jīng)理人指數(shù)

數(shù)據(jù)來源:國家統(tǒng)計局

經(jīng)濟很顯然還沒到底,那么股市到底了嗎?

當前市場大部分投資者認為政策底已現(xiàn),但市場底還需要等待。

我們在《倒春寒》中指出當前A股和港股的指數(shù)估值都處在歷史較低水平,下行空間有限。但是,企業(yè)盈利可能還存在下行風險,尤其是高估值的股票,他們盈利下行風險較總體市場水平要高。

對于高估值的股票,我們一直提示他們所面臨估值與基本面不匹配的風險,并在公眾號中發(fā)表了若干這方面的文章,包括《股市里沒有YYDS》,《這個賽道會崩嗎?》等等。感興趣的朋友可以查閱相關(guān)文章。

事實證明,這些高估值的股票往往在股價達到高點后面臨大幅調(diào)整。這里舉一個2020年賽道股的例子。

該企業(yè)2019年4月16日作為“火鍋底料第一股”正式登陸A股。上市以來,股價自首日開盤價8.8元一路漲到2020年年底的82元,不到兩年上漲近10倍。市值更是一度到達518億的高位,而其2020年的營收才23.65億,歸母凈利潤只有3.64億,股價高位所對應(yīng)的市盈率達142倍。

其興也勃焉,其亡也忽焉。

2021年和2022年年初至今,該公司股價分別下跌67%和33%。市值相比最高時蒸發(fā)約近350億。但當前股價對應(yīng)2022年市盈率仍高達44倍,股價仍存在較大的下行風險。

這也恰好印證了我們之前所提示的,股市里沒有永遠的神。四月的陽光即使有也很難照到這些股票身上。

English summary

The Omicron has forced a couple of cities and province to shut down. This would cause economy to come down. We estimate that the total loss from Shenzhen, Jilin Province and Shanghai shutdown could amount to 0.15% of total GDP.

But it is unwise to think that there would be opportunities in the stock market. As we pointed out previously both A-share and HK stock market are valued at historical low levels. Hence, the downside risk for overall markets is limited.

But for those group-holding stocks their downside risk could be much more than expected. One case in point is a good-track stock in 2019 and 2020. Its stock price have fallen sharply in 2021 and year-to-date in 2022. Hence, investors should pick stocks carefully at this moment.

For those who would like to have a detailed English version, please contact [email protected]. Thank you!

聲明:本市場點評由北京楓瑞資產(chǎn)管理有限公司(以下簡稱“楓瑞資產(chǎn)”)“楓瑞視點”微信公眾號提供和擁有版權(quán),授權(quán)上海海獅資產(chǎn)管理有限公司轉(zhuǎn)載。在任何情況下文中信息或所表述的意見不構(gòu)成對任何人的投資建議,楓瑞資產(chǎn)不對任何人因使用本文中的內(nèi)容所引發(fā)的損失負任何責任。未經(jīng)楓瑞資產(chǎn)書面授權(quán),本文中的內(nèi)容均不得以任何侵犯楓瑞資產(chǎn)版權(quán)的方式使用和轉(zhuǎn)載。市場有風險,投資需謹慎。

免費咨詢電話:0757-2833-3269 或 131-0659-0746

公司名稱:上海海獅資產(chǎn)管理有限公司 HESS Capital, LLC

公司地址:廣東省佛山市順德區(qū)天虹路46號信保廣場南塔808

Copyright 2014-2020 上海海獅資產(chǎn)管理有限公司版權(quán)所有

滬ICP備2020029404號-1