天氣出現(xiàn)了倒春寒。

3月18日,也即上周五,北京下了一場鵝毛大雪,白雪皚皚,似乎一夜之間回到了冬天。但隔天3月20日就是春分時(shí)節(jié)。春分之后晝長夜短,春暖大地,萬物生長。春天真的來臨了。

疫情按照專家的意見也是倒春寒。

因?yàn)閵W密克戎毒株對身體的危害性明顯比之前的病毒要輕。但因?yàn)闊o法承受人群大規(guī)模感染所造成的醫(yī)療資源擠兌,個(gè)別省份和城市仿佛又回到了2020年初。但這種狀態(tài)可能是短暫的,深圳解封在即,吉林也有望在4月份疫情開始平穩(wěn)。

股市是否也會如天氣和疫情一樣在倒春寒之后迎來一片坦途呢?

上周五中美高層視頻會議是全球資本市場關(guān)注的焦點(diǎn)。

事后中美兩方公布的公報(bào)透露了一些會談的具體內(nèi)容,但其中蘊(yùn)含的很多細(xì)節(jié)意味深長。比如公報(bào)的長度,美方是一個(gè)小豆腐塊(白宮網(wǎng)站上可自行下載),中方公報(bào)至少是美方的三倍長度;比如發(fā)布時(shí)間,中方幾乎在會議結(jié)束后就發(fā)出公報(bào),而美方的公報(bào)則姍姍來遲……。

不管怎樣,談了總比不談強(qiáng)。美股應(yīng)該就是這么解讀的。

上周五三大股指都大幅上漲。上周也是美股自2020年11月6日以來表現(xiàn)最好的一周,道瓊斯指數(shù)、標(biāo)普500和納斯達(dá)克指數(shù)分別上漲5.5%、6.16%和8.18%。

A股和港股在上周三國務(wù)院金融委會議召開后也大幅上漲。

港股恒生指數(shù)、恒生國企指數(shù)和科技指數(shù)從上周三到周五三個(gè)交易日從最低點(diǎn)累計(jì)上漲15.6%、20%和29.5%。A股上證指數(shù)、創(chuàng)業(yè)板指和科創(chuàng)板指分別上漲7.8%、9.5%和6.9%。

雖然“漲”聲一片,但對A股和港股持續(xù)上漲持懷疑態(tài)度的也不在少數(shù)。

首先,1季度經(jīng)濟(jì)的情況可能不會好。金融委會議提到要切實(shí)振作一季度經(jīng)濟(jì)。不過一季度就剩下10多天了,即使有相關(guān)政策措施出臺,對提振一季度經(jīng)濟(jì)的效果可能也不會很大。經(jīng)濟(jì)表現(xiàn)可能還需看2季度。

其次,隨著美聯(lián)儲開始啟動加息,中國貨幣政策空間受到抑制。

截止2022年3月18日,我國10年期國債到期收益率為2.7973,而美國10年期國債到期收益率為2.14,二者利差僅為66個(gè)基點(diǎn)。新冠危機(jī)在全球發(fā)生之初,即2020年3月,中美利差最高達(dá)到250個(gè)基點(diǎn)。2012年以來,中美10年期國債利差的波動區(qū)間在30-250基點(diǎn)之間。因此,當(dāng)前位置中美利差處在歷史低位。

未來隨著美國不斷加息,美國國債收益率還會繼續(xù)上升,這意味著未來兩國利差將繼續(xù)縮小。而隨著中美利差縮小,人民幣匯率可能會隨之回落。

根據(jù)不可能三角理論,即一國不可能保持貨幣自由流動、匯率穩(wěn)定和貨幣政策獨(dú)立三者兼有。為了保持匯率穩(wěn)定,我國貨幣政策放松的空間比較狹小。

另一方面,商業(yè)銀行存款利率處在歷史低點(diǎn)。2015年10月央行上一次降息后,活期存款利率為0.35%(圖一)。如進(jìn)一步降息,活期存款利率將趨近于0。如非對稱降息,即只降貸款而不降存款利率,則對將擠壓商業(yè)銀行的凈息差。

圖一:我國活期存款利率

數(shù)據(jù)來源:WIND

關(guān)于財(cái)政政策,很多投資人也認(rèn)為赤字率下調(diào),財(cái)政政策的空間也比較有限。

但是,我們認(rèn)為隨著金融委會議的召開,上述擔(dān)憂可能都不再是股票市場上行的主要障礙,而經(jīng)濟(jì)也有望在2季度之后迎來較好表現(xiàn)。

在貨幣政策方面,我們可以動用的工具不僅是降準(zhǔn)降息;財(cái)政政策方面,我們認(rèn)為實(shí)際赤字率應(yīng)該高于目標(biāo)赤字率。

在中央發(fā)聲支持股市之后,香港特區(qū)財(cái)政司司長也在周日發(fā)聲,表示港股沒有系統(tǒng)性風(fēng)險(xiǎn),做空金額占總市值比率為1.3%,與歷史水平一致,也未見資金明顯流出香港。

中央和香港當(dāng)局在一周之內(nèi)相繼對資本市場做出表態(tài),在歷史上是十分罕見的。

截止3月18日,港幣兌美元匯率為7.8245港幣兌一美元,距離港幣兌美元的弱方兌換保證7.85還有一定的距離。這也說明資金沒有大規(guī)模逃離香港。

我們相信,政府的支持是資本市場最大的強(qiáng)心劑。另一方面,當(dāng)前股價(jià)所對應(yīng)的估值水平也處在歷史低位,無論是港股還是A股。

A股中上證指數(shù)當(dāng)前點(diǎn)位所對應(yīng)的靜態(tài)市盈率為12.45倍,處在91年以來,即股市31年歷史的12.5%的分位;而靜態(tài)市凈率為1.38倍,處在91年以來的6.24%的分位。

港股雖然在上周三以來大幅反彈,但恒生指數(shù)當(dāng)前的靜態(tài)市凈率剛剛回到1倍的水平,處在2002年7月以來7%的分位數(shù)。

從全球來看,A股和港股的估值水平也是處在較低水平。

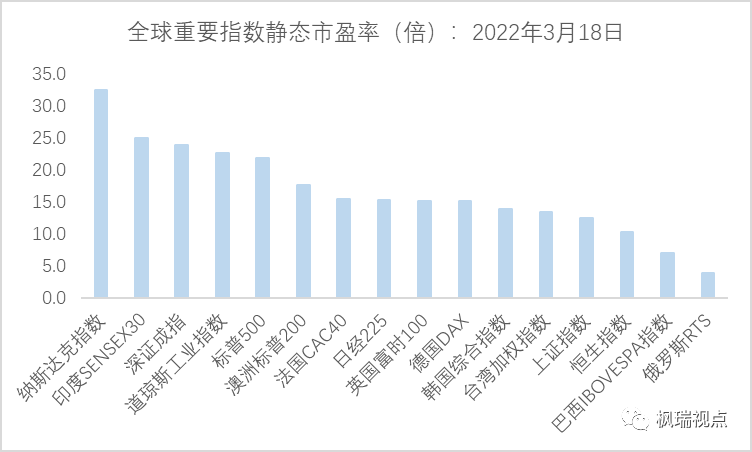

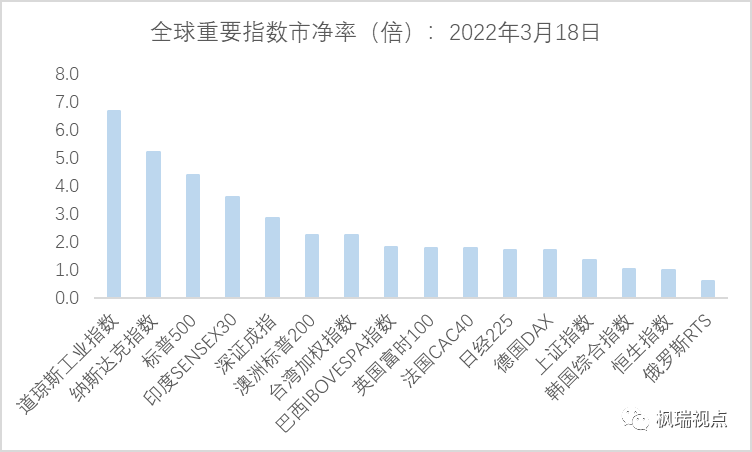

截止3月18日,上證指數(shù)和恒生指數(shù)靜態(tài)市盈率按從高到低排列,分別位于全球16個(gè)主要國家和地區(qū)指數(shù)的倒數(shù)第四和第三,僅高于韓國和俄羅斯(圖二);而上證指數(shù)和恒生指數(shù)的靜態(tài)市凈率按從高到低排列,分別位于全球16個(gè)主要國家和地區(qū)指數(shù)倒數(shù)第四和第二位,倒數(shù)第一是俄羅斯,倒數(shù)第三是韓國(圖三)。

圖二:全球重要指數(shù)靜態(tài)市盈率

數(shù)據(jù)來源:WIND

圖三:全球重要指數(shù)靜態(tài)市凈率

數(shù)據(jù)來源:WIND

周末得到的另一個(gè)消息是做空中概股的美國資金在上周五都基本歸零。這也意味著A股和港股上漲的又一個(gè)障礙被掃除了。

“宜將剩勇追窮寇,不可沽名學(xué)霸王”。期待更多政策出臺,給股市提供持續(xù)上漲的動力。

果真如此,股市就也如天氣和疫情一樣,只是經(jīng)歷了一場倒春寒而已。

English Summary

National Monetary Commission convened last Wednesday with an aim to stabilize the capital market and provide more stimulate measures to the economy. Over the weekend HK Monetary Authority also told the market that HK stock market was sound and there were no sharp increase of short positions as well as mass capital outflow.

While there are many factors that may hinder fiscal and monetary policies in China both of them still have room to stimulate the economy. Moreover, with the pandemic gradually under control economy is expected to be back on track in 2Q2022.

Both A-share and HK stocks are valued at historical low levels as well as around the world. Hence, one should not be too pessimistic about the stock market.

For those who would like a detailed English version, please contact [email protected].

聲明:本市場點(diǎn)評由北京楓瑞資產(chǎn)管理有限公司(以下簡稱“楓瑞資產(chǎn)”)“楓瑞視點(diǎn)”微信公眾號提供和擁有版權(quán),授權(quán)上海海獅資產(chǎn)管理有限公司轉(zhuǎn)載。在任何情況下文中信息或所表述的意見不構(gòu)成對任何人的投資建議,楓瑞資產(chǎn)不對任何人因使用本文中的內(nèi)容所引發(fā)的損失負(fù)任何責(zé)任。未經(jīng)楓瑞資產(chǎn)書面授權(quán),本文中的內(nèi)容均不得以任何侵犯楓瑞資產(chǎn)版權(quán)的方式使用和轉(zhuǎn)載。市場有風(fēng)險(xiǎn),投資需謹(jǐn)慎。

免費(fèi)咨詢電話:0757-2833-3269 或 131-0659-0746

公司名稱:上海海獅資產(chǎn)管理有限公司 HESS Capital, LLC

公司地址:廣東省佛山市順德區(qū)天虹路46號信保廣場南塔808

Copyright 2014-2020 上海海獅資產(chǎn)管理有限公司版權(quán)所有

滬ICP備2020029404號-1