聯(lián)系電話: 0757-2833-3269 或 131-0659-0746 (周一至周五: 8:30 - 17:30)

您好,請(qǐng)登錄|免費(fèi)注冊(cè)

聯(lián)系電話: 0757-2833-3269 或 131-0659-0746 (周一至周五: 8:30 - 17:30)

您好,請(qǐng)登錄|免費(fèi)注冊(cè)

截止3月15日收盤,港股恒生指數(shù)3月份累計(jì)下跌19%,國(guó)企指數(shù)(衡量在香港上市的大陸公司的指數(shù))下跌23.7%,恒生科技指數(shù)下跌32.2%。

港股短期內(nèi)如此大幅度的調(diào)整在歷史上是不多見(jiàn)的。

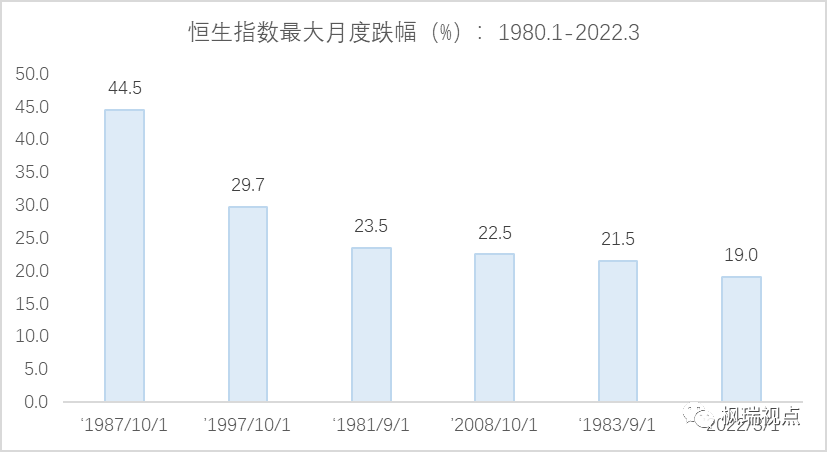

從1980年1月到2022年3月,在43年2個(gè)月的時(shí)間里,恒生指數(shù)月度跌幅超過(guò)20%的情況只發(fā)生過(guò)五次,分別是1981年9月、1983年9月、1987年10月、1997年10月和2008年10月(圖一)。

圖一:恒生指數(shù)歷史最大月度跌幅

數(shù)據(jù)來(lái)源:WIND

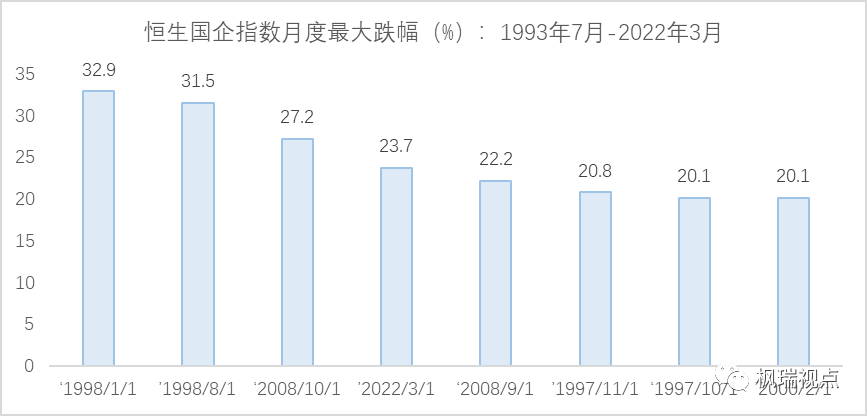

恒生中國(guó)企業(yè)指數(shù)自1993年7月推出以來(lái),歷史上月度跌幅超過(guò)20%的有8次(圖二),其中多數(shù)是發(fā)生在危機(jī)期間。比如1997-98年亞洲金融危機(jī)期間,恒生國(guó)企指數(shù)分別在1997年10月和11月、1998年1月和8月下跌超過(guò)20%。2000年2月因美國(guó)互聯(lián)網(wǎng)泡沫破滅下跌20.1%。在2008年全球金融危機(jī)期間,恒生國(guó)企指數(shù)在2008年9月和10月分別下跌22.2%和27.2%。

可以說(shuō),港股3月初以來(lái)的調(diào)整是接近歷史上危機(jī)期間的調(diào)整幅度的。

圖二:恒生國(guó)企指數(shù)月度最大跌幅

數(shù)據(jù)來(lái)源:WIND

港股為什么跌幅如此巨大?

有一些投資人認(rèn)為港股大跌是由于跟蹤新興市場(chǎng)指數(shù)的基金因?yàn)橥顿Y俄羅斯的資產(chǎn)被凍結(jié)而出現(xiàn)了流動(dòng)性危機(jī),不得不減持其他新興市場(chǎng)的股票。

此種說(shuō)法值得商榷。

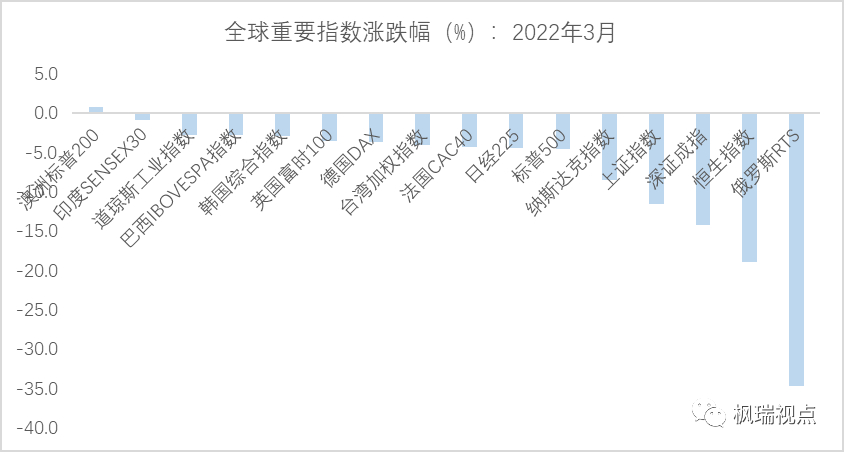

3月份其他主要新興市場(chǎng)國(guó)家指數(shù)表現(xiàn)都好于香港和A股。

在全球16個(gè)重要國(guó)家和地區(qū)指數(shù)(圖三)中,截止3月15日,同樣屬于新興市場(chǎng)的印度和巴西股票指數(shù)在3月累計(jì)僅下跌了0.8%和2.8%,表現(xiàn)遠(yuǎn)遠(yuǎn)好于A股和港股。如果跟蹤新興市場(chǎng)的基金要應(yīng)付流動(dòng)性危機(jī),應(yīng)該無(wú)差別地減持所有新興市場(chǎng)的股票。但顯然,他們并沒(méi)有大規(guī)模減持印度和巴西的股票。

圖三:全球重要股票指數(shù)漲跌幅

數(shù)據(jù)來(lái)源:WIND

那么港股下跌真正原因是什么呢?

俄烏危機(jī)發(fā)生后,投資人擔(dān)心中國(guó)有可能會(huì)被卷入戰(zhàn)爭(zhēng)中。而西方國(guó)家對(duì)俄羅斯的強(qiáng)力制裁措施使投資人意識(shí)到投資中國(guó)市場(chǎng)也可能面臨來(lái)自西方的制裁措施。因此,才有了國(guó)際資本在潛在風(fēng)險(xiǎn)面前不計(jì)成本地拋售A股和港股股票。

這種不計(jì)成本地拋售從北向資金中可見(jiàn)一斑。

從3月7日到3月15日一共7個(gè)交易日,北上資金保持連續(xù)凈流出,累計(jì)凈流出金額為667.5億人民幣。無(wú)論凈流出持續(xù)的天數(shù)還是凈流出金額,都是2014年11月滬港通開通以來(lái)的記錄。

在西方國(guó)家對(duì)俄羅斯的諸多制裁中,有一項(xiàng)來(lái)自指數(shù)公司的制裁。3月3日,明晟公司(MSCI)宣布將把俄羅斯股票從其受到廣泛跟蹤的新興市場(chǎng)指數(shù)中剔除,俄羅斯股票將被切斷與投資基金行業(yè)的聯(lián)系。對(duì)于機(jī)構(gòu)投資者而言,這意味著他們不得不賣掉俄羅斯股票。

投資人擔(dān)憂同樣的事情會(huì)發(fā)生在中國(guó)股票上。

因此,他們都采取先拋售再觀望的做法。在這個(gè)過(guò)程中,估值不是他們考慮的首要問(wèn)題,他們關(guān)注的是資金能否安全回到手中。因此,雖然有些股票的估值已經(jīng)達(dá)到不可思議的低水平,仍然慘遭拋售。

另一方面,擔(dān)憂中國(guó)和美國(guó)金融脫鉤也促使國(guó)際投資者用腳投票。

中美脫鉤并不是一個(gè)新鮮的話題。每當(dāng)中美關(guān)系陷入困境之時(shí),就有人不斷地聲稱中美在脫鉤。

而這個(gè)古老的話題之所以再次引起投資者的注意是因?yàn)槲鞣絿?guó)家在制裁俄羅斯時(shí),采用的一項(xiàng)制裁措施是將俄羅斯主要銀行剔除出環(huán)球同業(yè)銀行金融電訊協(xié)會(huì)(SWIFT)。這項(xiàng)措施被稱為“金融核彈”。我們?cè)凇稇?zhàn)爭(zhēng)在升級(jí)》一文對(duì)此做過(guò)詳細(xì)分析。

既然西方國(guó)家可以對(duì)俄羅斯祭出金融核彈,那如果中國(guó)卷入戰(zhàn)爭(zhēng),是不是也很可能被金融核彈制裁呢?雖然我們認(rèn)為這屬于無(wú)中生有的主觀臆測(cè),但站在國(guó)際投資人的角度,至少他們的出發(fā)點(diǎn)是可以理解的。

最近美國(guó)證監(jiān)會(huì)將五家在美國(guó)納斯達(dá)克上市的中國(guó)公司列入一個(gè)觀察清單在很大程度上也是中美金融脫鉤的一個(gè)跡象。如果美國(guó)證監(jiān)會(huì)及其旗下負(fù)責(zé)審計(jì)行業(yè)自律的組織美國(guó)公眾公司會(huì)計(jì)委員會(huì)(PACOB)無(wú)法獲得這些上市公司的審計(jì)底稿,這五家公司很可能在三年之后被摘牌(詳情請(qǐng)見(jiàn)《又一個(gè)戰(zhàn)場(chǎng)》)。

觸發(fā)港股大幅調(diào)整的還包括機(jī)構(gòu)投資者降低風(fēng)險(xiǎn)敞口的因素。

截止3月14日,美股納斯達(dá)克指數(shù)從去年11月的最高點(diǎn)已經(jīng)下跌了22%,跌入熊市區(qū)間。機(jī)構(gòu)投資者在這種情況下需要減少多空頭寸,降低風(fēng)險(xiǎn)。

另外中國(guó)政府對(duì)互聯(lián)網(wǎng)的整治政策、疫情在中國(guó)多地爆發(fā)以及中國(guó)政府在應(yīng)對(duì)經(jīng)濟(jì)下滑方面的政策并未如預(yù)期出臺(tái),都增加了國(guó)際投資人對(duì)中國(guó)未來(lái)的擔(dān)憂。

而3月15日出臺(tái)的1-2月宏觀經(jīng)濟(jì)數(shù)據(jù)在很大程度上是讓人失望的。

一方面數(shù)據(jù)毫無(wú)征兆地超出預(yù)期,另一方面好的數(shù)據(jù)意味著未來(lái)對(duì)經(jīng)濟(jì)的刺激政策可能不會(huì)再出臺(tái)了。

諸多因素作用下,投資者無(wú)差別拋售港股。2022年3月15日,恒生指數(shù)對(duì)應(yīng)的靜態(tài)市盈率為8.8倍,靜態(tài)市凈率為0.88倍,分別處在歷史上6%和8%的分位區(qū)間。可以說(shuō),市場(chǎng)處在極值水平。

根據(jù)高盛策略分析師,由港股和A股主要上司公司構(gòu)成的明晟中國(guó)指數(shù)的股票風(fēng)險(xiǎn)溢價(jià)(反應(yīng)投資者的風(fēng)險(xiǎn)偏好水平,該數(shù)據(jù)如處在高點(diǎn),則意味著風(fēng)險(xiǎn)偏好低;反之亦然)為9.5%,與2020年新冠疫情在武漢爆發(fā)以及2018年下半年中美貿(mào)易戰(zhàn)爆發(fā)時(shí)的水平相當(dāng)。

簡(jiǎn)而言之,港股正在經(jīng)歷一場(chǎng)危機(jī),這個(gè)危機(jī)恰如其分地反應(yīng)了世界大變局下的各種暗流涌動(dòng)。

所以,短期看港股似乎無(wú)法不悲觀,但長(zhǎng)期看港股又無(wú)法不樂(lè)觀。

English Summary

HK stock market has fallen sharply in March so far. The main reason is that international investors worry that China might be applied the same punishment measures to Russia by the western nations.

In addition to that there is also evidence that China and the US are decoupling in financial area. Investors also fear the policies that targeting internet giants would continue without an end.

While there are a lot of pessimism among international investors HK stock market has reached valuation down limit. Moreover, investor’s risk appetite for HK market also comes down to historical low. Hence, in the long run HK stocks could see big upside potential.

For those who would like a detailed English version, please contact [email protected].

聲明:本市場(chǎng)點(diǎn)評(píng)由北京楓瑞資產(chǎn)管理有限公司(以下簡(jiǎn)稱“楓瑞資產(chǎn)”)“楓瑞視點(diǎn)”微信公眾號(hào)提供和擁有版權(quán),授權(quán)上海海獅資產(chǎn)管理有限公司轉(zhuǎn)載。在任何情況下文中信息或所表述的意見(jiàn)不構(gòu)成對(duì)任何人的投資建議,楓瑞資產(chǎn)不對(duì)任何人因使用本文中的內(nèi)容所引發(fā)的損失負(fù)任何責(zé)任。未經(jīng)楓瑞資產(chǎn)書面授權(quán),本文中的內(nèi)容均不得以任何侵犯楓瑞資產(chǎn)版權(quán)的方式使用和轉(zhuǎn)載。市場(chǎng)有風(fēng)險(xiǎn),投資需謹(jǐn)慎。

免費(fèi)咨詢電話:0757-2833-3269 或 131-0659-0746

公司名稱:上海海獅資產(chǎn)管理有限公司 HESS Capital, LLC

公司地址:廣東省佛山市順德區(qū)天虹路46號(hào)信保廣場(chǎng)南塔808

Copyright 2014-2020 上海海獅資產(chǎn)管理有限公司版權(quán)所有

滬ICP備2020029404號(hào)-1