閃電軍事行動震動全球資本市場:股市大幅震蕩,而美元指數、原油等大宗商品和黃金一路上漲。

如何看待這場戰爭?一位專家認為這是影響世界進程的一場戰爭,其深遠意義可能若干年之后才能顯現出來。果真如此,我們有幸又一次見證歷史了。

歷史上看,戰爭對資本市場的影響都是短期的。

首先看看美元指數。

回顧過往非對稱戰爭,即一方明顯占據優勢的戰爭,美元指數在戰爭期間多數情況下是上漲的,但隨后就回歸到原來的趨勢中。

比如發生在2003年的伊拉克戰爭。2003年3月20日美英聯軍向伊萊克發動大規模空隙和地面攻勢。2003年4月15日,美軍宣布伊拉克戰爭的主要軍事行動已結束。美元指數從戰爭打響時的101.92下跌到2003年3月31日的99.06,之后上漲到2004年4月7日的101.04;之后再次下跌,2003年4月15日跌到99.7573。

美元指數在伊拉克戰爭中的上漲后來被證明僅僅是曇花一現。美元指數隨后持續下跌,直到2008年4月21日達到71.31的歷史低點。

戰爭對原油的短期影響比較大。

1991年1月17日第一次海灣戰爭爆發,紐約商品期貨交易所原油價格當日暴跌35.5%到20.63美元每桶,1月18日再度下跌近8%到18.99美元每桶。之后原油價格震蕩走高。

1991年2月15日,薩達姆宣布接受聯合國安理會第660號決議,從科威特撤軍,但美國沒有同意。當日,原油價格再度重挫15%到18.94美元每桶。海灣戰爭在2月28日結束。但原油價格在90年代余下的時間一直在10-26美金每桶震蕩徘徊。

因此,原油價格短期受戰爭影響,但中長期走勢還是由基本面決定的。

戰爭對股市的影響也是短暫的,因此投資者不應該在恐慌中拋售股票。但不得不承認,短期市場確實是情緒主導的。

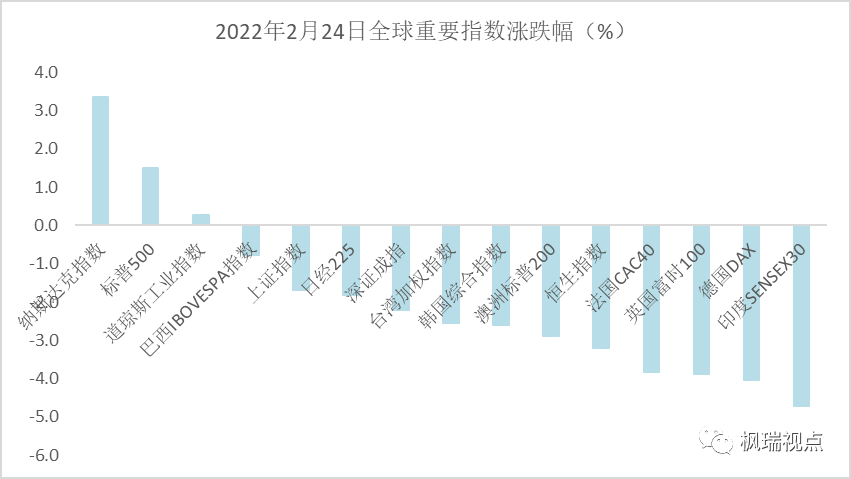

周四全球16個主要國家和地區的指數除了美股外均大幅調整(圖一),跌幅最大的是俄羅斯股市。俄羅斯MOEX指數單日下跌38%,盤中一度接近被腰斬,回到了2018年的水平。但隨后俄羅斯宣布取消當日的交易。

圖一:2022年2月24日全球主要股指漲跌幅(不包含俄羅斯)

數據來源:WIND

俄羅斯股市從2008年全球金融危機結束就開啟了長達13年的牛市。

俄羅斯MOEX指數從2008年最低點493.62直到2021年4292.68最高點上漲了8.6倍。特別是2021年,因為原油等大宗商品價格上漲,推動俄羅斯上市公司業績暴增,俄羅斯股市領漲全球。

俄羅斯股市13年長牛得益于其堅定不移地推行市場化改革,推行俄羅斯盧布匯率市場化,使盧布完全自由兌換,經濟內生動力相對較強。

2016年俄羅斯頂住美歐因克里米亞事件制裁的經濟壓力實行了盧布自由兌換,力圖讓盧布成為國際貨幣,推動盧布成為世界各國的儲備貨幣和國際貿易的結算工具。

當然,事物都是兩面性的。正是由于盧布自由兌換,在俄羅斯遭遇風險事件時資本外逃沒有任何阻攔。這也是其股市大跌的一個主要原因。

美股在盤初大幅下跌,但隨后科技股大幅反彈逆轉美股跌勢。

截止2022年2月23日,以科技股為主的納斯達克指數從去年11月份的歷史高點已經下跌了近17%,已經計入了2022年的所有加息預期。當前科技股估值已經比較合理甚至有些低估,這也是美聯儲2月24日表態不會因為突發軍事沖突而改變加息步伐,科技股仍然上漲的原因。但軍事沖突無疑會阻礙世界經濟的復蘇,因此受經濟復蘇影響較大的道指反彈較弱。

周四A股和港股均大幅下跌。A股申萬31個行業中,只有國防軍工和石油石化上漲,其余29個行業均下跌。其中傳媒、計算機和社會服務行業跌幅領先。港股恒生12個行業,只有能源業上漲,其余11個行業下跌。

當前,A股和港股的估值都處在歷史較低水平。

上證指數靜態市盈率為處在自成立以來16%的分位數,而港股恒生指數靜態市凈率為1.09,處在2002年7月以來12.8%的分位數。因為港股恒生指數中的金融地產占比較高,所以以市凈率來衡量更能反應指數的狀況。

周四A股和港股的下跌均有恐慌拋售跡象。我們認為當前估值水平下A股和港股都有較好的投資機會,特別是低估的價值股和估值調整到較低水平的成長股。

但白馬股可能還會面臨業績和高估值的困擾,建議謹慎對待。

本周一只被廣泛關注的食品飲料股因2021年業績下滑導致股價巨幅調整。值得注意的是,該股票已經在2021年調整了接近一年之久,周四收盤價較2021年1月份的高點跌幅為64%。即使股價大幅下跌之后,其靜態市盈率仍高達68倍。

周四跟股市大跌形成鮮明對比的是大宗商品價格的上漲,不僅原油和天然氣價格大幅上漲,銅、鋁等基本金屬以及黃金等貴金屬價格均上漲。

從新冠疫情開始的大宗商品價格上漲主要是受到供給因素的推動。2008年金融危機以來,隨著大宗商品價格的持續下跌,對大宗商品去庫存和去產能持續多年,導致大宗商品庫存和產能都處在歷史較低水平。而這些大宗商品的產能提升絕非一朝一夕就可以實現的。

而俄烏戰爭對大宗商品的供給影響是負面的。

因為俄羅斯不僅是重要石油出口國,還是銅鋁鎳等基本金屬的主要供應國。如果歐美等國對俄羅斯采取進一步的經濟制裁措施,則俄羅斯的商品出口面臨較大困難。

但是俄羅斯抵御經濟制裁的能力如前所述是很強大的。況且隨著原油和天然氣價格上漲,俄羅斯出口原油和天然氣等大宗商品又可以賺得盆滿缽滿。因此,最后可能不是俄羅斯能不能承受制裁,而是歐洲從哪里購買能源的問題。

19世紀的鐵血宰相俾斯麥有一句發人深省的話:我告訴你們一個處理好政治的秘方,那就是和俄國簽署一個好協議。

100年后這句話仍擲地有聲。

所以,從一位普通投資者的角度看,主要國家的當今決策者們是不是有點太傻太天真了呢?

English Summary

The attack of Russia to Ukraine roiled global capital markets. But the impact is only short-term. In the long-term capital markets are determined by fundamentals. Nonetheless, it is obvious that the geographical conflicts would threat world economic growth prospects.

As such, the US stocks performed differently overnight with growth stocks rallying and those related with economic recovery lagging behind.

Inflation risk is rising as the conflict would interrupt the supply of commodities. Commodity prices might go up continuously due to the supply constraints. So those commodity nations including Russia would continue to enjoy the high commodity prices.

Major indexes in A-share and HK market are valued at historical low levels. We believe at this moment investors should be optimistic about the stock market and recommend those stocks with low valuation and solid fundamentals.

For those who would like a detailed English version, please contact [email protected].

聲明:本市場點評由北京楓瑞資產管理有限公司(以下簡稱“楓瑞資產”)“楓瑞視點”微信公眾號提供和擁有版權,授權上海海獅資產管理有限公司轉載。在任何情況下文中信息或所表述的意見不構成對任何人的投資建議,楓瑞資產不對任何人因使用本文中的內容所引發的損失負任何責任。未經楓瑞資產書面授權,本文中的內容均不得以任何侵犯楓瑞資產版權的方式使用和轉載。市場有風險,投資需謹慎。

免費咨詢電話:0757-2833-3269 或 131-0659-0746

公司名稱:上海海獅資產管理有限公司 HESS Capital, LLC

公司地址:廣東省佛山市順德區天虹路46號信保廣場南塔808

Copyright 2014-2020 上海海獅資產管理有限公司版權所有

滬ICP備2020029404號-1