多數人認為一直引人注目的重大地緣政治事件在2月16日之后應該平息了。但是,明顯有人不甘心。

2月17日下午,有新聞報道熱點地區發生了軍事沖突。之后俄羅斯驅逐了美國副大使,美國要求和平解決問題。受地緣政治沖突升級影響,美股創下2022年最大單日下跌。

至于是誰不甘心,這個需要福爾摩斯去查一查。讓人覺得有希望的是,就像某縣的事情,全民福爾摩斯下還是會有一定成果的。如果全球都盯著看的事情,那相關方怎么也會露出些馬腳吧。

韓國外相日前在接受CNBC采訪時說,國際地緣政治沖突對能源價格將會產生刺激作用。這無疑會推升全球通脹。

而美聯儲日前發布的1月議息會議紀要顯示,美聯儲在40年罕見的高通脹壓力下將會加快加息步伐并縮表。國際地緣政治沖突在很大程度上是美國為了緩解加息壓力而找的一個矛盾宣泄點。

2月16日周三我國公布了1月的通脹數據,無論是消費者價格指數還是生產者價格指數的同比漲幅均較2021年12月份回落。

其中消費者價格指數(CPI)同比上漲0.9%,漲幅回落主要是受到食品價格回落的影響。食品中豬肉價格同比下跌41.6%,影響CPI同比下降約0.96個百分點;豬肉價格環比下降2.5%,是推動CPI從2021年12月的同比上漲1.5%回落到0.9%的主要因素。

我們在《山重水復,柳暗花明--2022年A股和港股投資展望》中分析過,豬肉價格在2022年將會CPI價格上漲,主要原因是2月份之后,豬肉價格將進入低基數區間。我們預計從2月份開始CPI同比增幅可能會逐步提升。

當前市場有人預期到2022年下半年,我國貨幣政策和財政政策受到CPI漲幅的推動可能會重新進入緊縮周期。這種可能性雖然不能排除,考慮到豬肉價格可能在2022年下半年重拾升勢。但是如果豬肉價格即使上升但幅度有限,那就意味著全年豬肉價格都保持在較低水平,我國消費者價格指數的同比漲幅也會保持在較低水平,貨幣和財政政策也將不會有明顯的掣肘。

1月生產者價格指數同比上漲9.1%,增速較2021年12月的10.5%有明顯回落,主要原因是2021年大宗商品價格價格處在相對較高水平,也即基數較高。1月大宗商品價格漲多跌少,其中紐約輕質原油價格上漲17.2%,倫敦金屬交易所(LME)銅價下跌1.87%,LME鋁上漲7.7%。上海期貨交易所螺紋鋼價格上漲12.28%。

未來大宗商品價格很有可能保持在較高水平,主要是因為供給的提升緩慢,這是全球通脹的一個隱憂。

本周一個值得關注的現象是人民幣匯率持續走強,截止周四晚離岸人民幣離岸兌美元匯率為6.3377,接近2022年1月底的6.3219,后者是2020年5月底以來的最高點。

這可能與外資對中國資本市場的興趣提升有一定關系。根據新興市場投資研究基金(EPFR)數據,1月份凈流入A股市場的資金達到166億美金,這是新冠危機以來第四個月份凈流入金額超過100億美金,而且這其中大部分資金來自機構投資者。

機構投資者認為2022年是中國的一個重要年份。在一個重要年份里,經濟增長一定會保持在一個相對合理的水平。同時,不同于美國收緊貨幣政策,中國會放松貨幣政策,這無疑利好股票市場。

同時,縱觀全球,A股的估值也處在相對較低水平。

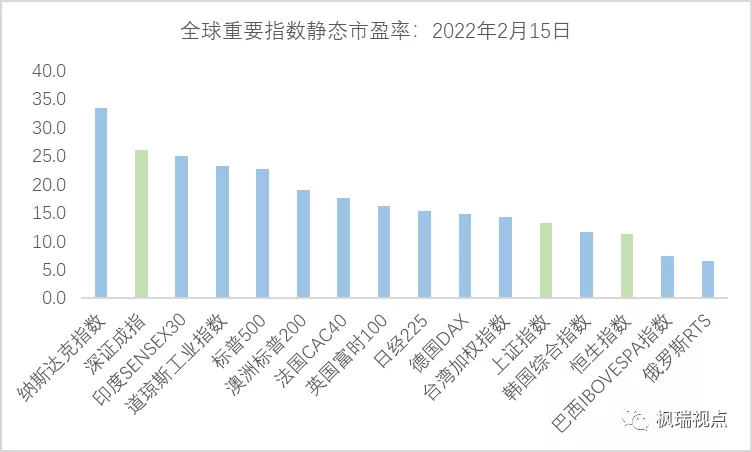

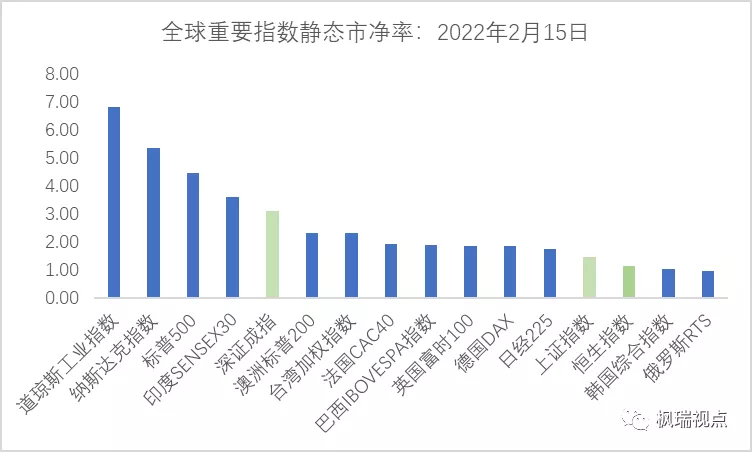

在全球16個主要國家和地區指數中,上證指數和恒生指數的靜態市盈率分別為13.3和11.3倍(圖一),分別排在倒數第五和第三位。深成指因為有創業板所以估值較高,靜態市盈率為26倍,僅次于納斯達克。靜態市凈率來看,上證指數和恒生指數分別排在倒數第四和第三的位置(圖二),而深成指排在正數第五位。創業板和納斯達克在本質上是同一類資產,今年在美國加息的背景下都會面臨估值回調的壓力。

圖一:全球重要指數市盈率

數據來源:WIND

圖二:全球重要指數市凈率

數據來源:WIND

上證指數中傳統行業占比較高,今年以來傳統行業包括銀行、房地產、基建等漲幅領先,這些行業估值低,股息率高,也是國際資金在當前背景下喜歡的資產。

橫向看,上證指數估值處在31年來17.7%的分位數,也是歷史較低水平。因此,指數再大幅下跌的空間有限。

這也是高盛、匯豐銀行和瑞士信貸等大行紛紛發表看好中國資本市場的原因之一。

但是,也有一些國際機構持不同見解。

1月份上證指數下跌7.65%,這是2018年10月以來最大的月度跌幅。A股市場散戶為主,投資者在遭遇重大回撤后情緒脆弱。摩根大通資產管理公司認為等到2季度可能才會有機會。而美國銀行的分析師則認為國際投資者買入中國是為了成長,而不是為了傳統行業。只有成長重新回來,A股市場才會有希望再拾升勢。

A股的未來如何呢? 如果福爾摩斯能預測,那就再好不過了。

English Summary

The global stock markets are still concerned about the continuous geographical conflicts. The US stocks crashed under new development. And geographical conflicts could push inflation higher.

For China inflation in consumer-side would not be a major concern this year. But on producer-side it could be maintained at high levels.

Some international investment banks are optimistic about China’s mainland markets.On one hand valuation is at a low level. On the other hand China would loosen its monetary policies.

For those who would like a detailed English version, please contact [email protected].

聲明:本市場點評由北京楓瑞資產管理有限公司(以下簡稱“楓瑞資產”)“楓瑞視點”微信公眾號提供和擁有版權,授權上海海獅資產管理有限公司轉載。在任何情況下文中信息或所表述的意見不構成對任何人的投資建議,楓瑞資產不對任何人因使用本文中的內容所引發的損失負任何責任。未經楓瑞資產書面授權,本文中的內容均不得以任何侵犯楓瑞資產版權的方式使用和轉載。市場有風險,投資需謹慎。

免費咨詢電話:0757-2833-3269 或 131-0659-0746

公司名稱:上海海獅資產管理有限公司 HESS Capital, LLC

公司地址:廣東省佛山市順德區天虹路46號信保廣場南塔808

Copyright 2014-2020 上海海獅資產管理有限公司版權所有

滬ICP備2020029404號-1