外圍市場漲勢如虹。周四A股和港股也似乎從睡夢中蘇醒,下午有所表現。我們曾經在圣誕節上漲為什么重要?中分析了美股的圣誕節上漲行情以及一月的日歷效應。

簡而言之,圣誕節上漲對第二年美股全年的走勢有很重要的引領作用。一月效應是指美股一月份表現通常較好,類似A股的跨年行情。二者的驅動因素其實有相同之處:都是在一年初始之際對新的一年充滿期冀。我們認為當前美股的圣誕節行情有望進一步展開,A股的跨年行情也值得期待。

圣誕節的到來提示我們又一年要結束了。投資人此刻可能最想知道的就是明年驅動股市的主要因素之一--經濟增長會怎么樣?站在歲末之際,我們梳理了中國和美國歷史上的經濟增長和貨幣的關系,發現兩個國家過去和將來可能都在一定程度上面臨經濟增長的挑戰。

一個出乎意料的發現是美國可能也經歷了失去的20年。

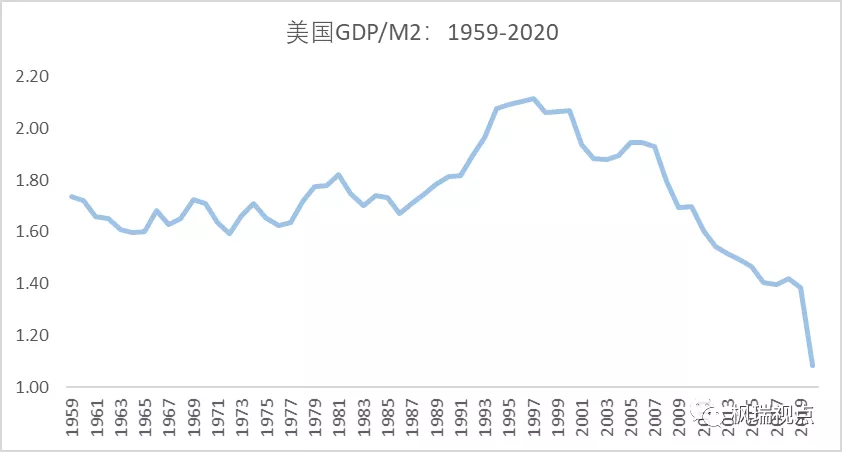

我們用美國GDP除以年末廣義貨幣存量M2得到單位貨幣投入所能產出的GDP(圖一),發現該比值在1997年達到頂峰2.12后就緩慢下跌,而最近幾年更是跳水式下跌。2020年,該比值下降到接近1.08。

圖一:美國GDP與廣義貨幣比值

數據來源:美國聯邦儲備局,北京楓瑞資產管理有限公司

因為疫情影響,2020年美國投入到經濟體的貨幣所創造出的價值確實是受到了一定程度的影響。但總體上從1997年至今,美國的單位貨幣投入所創造出的價值是下降的這一趨勢是非常明確的。

這背后的原因是什么?

如果對照1959年到1997年美國單位貨幣投入所創造的GDP價值,我們也許能夠發現一些端倪。

從1959年到1986年,美國單位貨幣投入所創造的GDP在1.6-1.8區間震蕩。而從1986年到1997年,該比值突破了這個區間一直上行,直到1996年達到2.12的峰值。

我們判斷這個比值的突破是與互聯網革命緊密相連的。互聯網雖然起源于1969年,但其大規模應用始于1986年美國國家基金會建立的NSFnet主干網,它使全美而后全球開始真正連接起來。到1997年,美國互聯網滲透率達到10%,到2000年,美國PC滲透率達到50%,之后增速下降。互聯網滲透率在2000年達到30%,隨即美國遭遇了互聯網泡沫破裂。

所以,1986年到1997年,技術創新對美國的生產效率帶來了突破,從而使單位貨幣投入創造出的價值提升。而1997年之后,互聯網革命對美國經濟的貢獻度開始邊際下降,造成美國單位貨幣投入所創造的價值逐漸下降。

互聯網技術革命所驅動的經濟周期符合我們經濟學上經常提到的長周期。互聯網從1969年產生上升期30年,到1997年達到頂峰,之后下降期20年,周期長度和特征符合技術創新驅動的長周期--康德拉季耶夫周期。該周期長度為45-60年,分為上升期和下降期兩個階段。對該周期的具體討論,請見康波在中國。

當前美國互聯網革命已經走到末端。下一個技術革命會是什么?元宇宙嗎?

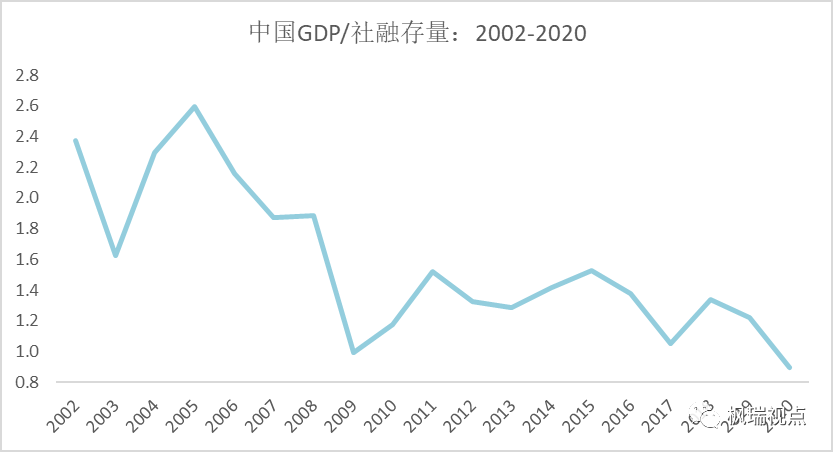

再看我國的情況。我國國內生產總值除以社會融資存量的比值在2005年達到峰值2.6,其后一路下跌,到2009年全球金融危機發生后的第一年達到1的低點。之后上升,到2011年達到1.5的高點。從2011年直到2020年,該比值在1-1.5之間波動(圖二)。

圖二:中國GDP/社會融資存量

數據來源:萬德,北京楓瑞資產管理有限公司

這個數據揭示中國經濟在過去十年一直沒有找到有效的增長點。

從過去歷次對房地產調控失敗也可以看出,我國經濟一直沒有走出“一收就死,一放就亂”的怪圈。根本原因還是中國始終缺乏支撐經濟持續發展的動力。

我國在互聯網革命中屬于跟隨者的角色,互聯網對經濟增長的貢獻度還有待研究。

雖然在移動互聯網方面中國企業搶得了先機,走在了歐美企業前面。但事實證明,這種模式創新并沒有給經濟帶來持續發展的動力。

近期發生的對頭部主播巨額逃稅處罰以及騰訊大幅減持京東其實都在很大程度上印證上面的結論:即互聯網企業其實只是利用了流量進行行業壟斷,他們以及他們所支持的主播們的繁榮是以眾多中小企業的倒下為代價的。

展望未來,我們期待新一輪技術革命的到來。

但在技術革命真正到來之前,世界經濟就是一個存量經濟。存量經濟下如何分蛋糕就變得至關重要了。因此,追求公平正義是必然的,是經濟發展到一定階段的必然選擇。

如果2022年我們能夠找到一個投資的主題詞,很有可能就是如何在資本市場實現“公平正義”。

English summary

Both the US and China are faced with economic growth challenges. While the US economy was boosted by internet technology in late 1980s and 1990s, it has seen efficiency decline from late 1990s.

The main reason is that the economic cycle driven by technology innovation usually lasts 40-60 years. The internet technology started in 1969. It drove economy to climb an upward stage that lasted for 30 years ending in the late 1990s. Then economy efficiency declined over the last 20 years.

The new technology innovation is yet to come. Before that the world economy would not see major breakthrough in growth. Hence, how to allocate the fortune in an equal and fair way becomes essential.

If we could pick a key word for stock investment in 2022, it might be equality and fairness.

For those who would like to have a detailed English version, please contact [email protected]. Thank you!

聲明:本市場點評由北京楓瑞資產管理有限公司(以下簡稱“楓瑞資產”)“楓瑞視點”微信公眾號提供和擁有版權,授權上海海獅資產管理有限公司轉載。在任何情況下文中信息或所表述的意見不構成對任何人的投資建議,楓瑞資產不對任何人因使用本文中的內容所引發的損失負任何責任。未經楓瑞資產書面授權,本文中的內容均不得以任何侵犯楓瑞資產版權的方式使用和轉載。市場有風險,投資需謹慎。

免費咨詢電話:0757-2833-3269 或 131-0659-0746

公司名稱:上海海獅資產管理有限公司 HESS Capital, LLC

公司地址:廣東省佛山市順德區天虹路46號信保廣場南塔808

Copyright 2014-2020 上海海獅資產管理有限公司版權所有

滬ICP備2020029404號-1