今年的中央經(jīng)濟工作會議剛剛結束,這一屆會議與以往有何不同,又著重分析了哪些方面的內容。

周末知名經(jīng)濟學家和各大券商都對此進行了充分解讀,不同券商和專家對什么板塊會受益于相關政策也有不同的觀點。

這個周末大多數(shù)板塊都漲停了至少一遍,除了房地產(因為會議重提房住不炒)和消費(有些解讀為刺激手段不多,有些認為更大的刺激政策有待出臺)。

除了中央經(jīng)濟工作會議,本周影響市場的重要事件就是將于本周二和周三召開的美聯(lián)儲議息會議。

市場普遍預期美聯(lián)儲將會加速債券購買縮減計劃,為明年盡早加息做準備。花旗銀行預測明年3月美聯(lián)儲將會加息50個基點。

促使美聯(lián)儲加息的當然是高企的通脹。上周五美國公布了11月消費者價格指數(shù)數(shù)據(jù),同比增速6.8%為1982年以來的最高月度同比漲幅。相當于回到40年前。40年前發(fā)生了什么?

40年前,時任美聯(lián)儲主席保羅·沃爾克通過大幅加息抑制了惡性通貨膨脹。在《保羅·沃爾克—金融傳奇人生》一書中描寫了沃爾克的遠見以及當時的美國經(jīng)濟狀況:沃爾克當初未預料到利率會漲到如此之高,經(jīng)濟會陷入如此深的困境。但他確信,物價的不斷攀升嚴重地威脅到美國的經(jīng)濟穩(wěn)定,威脅到美國在世界上的領導地位,因此必須加以制止。

書中寫道:然而大多數(shù)美國人并未看到這種危險。……他們學會了與通脹共存,去搶購隨通脹加劇而升值的房地產,到銀行借款,打算用貶值后的美元償還。……

美聯(lián)儲主席保羅·沃爾克

雖然沃爾克通過將聯(lián)邦基金利率提高到20%而成功抑制了通脹,但大幅加息將美國經(jīng)濟帶入了短暫衰退。

如果上世紀80年代發(fā)生的事情讓你感到如夢似幻,那么也許今后要發(fā)生的事情可能比80年代更讓人覺得不可思議。

原因就是我們現(xiàn)在的利率水平如此之低而通脹水平又升到了高位導致實際利率是上世紀70年代以來的最低水平。

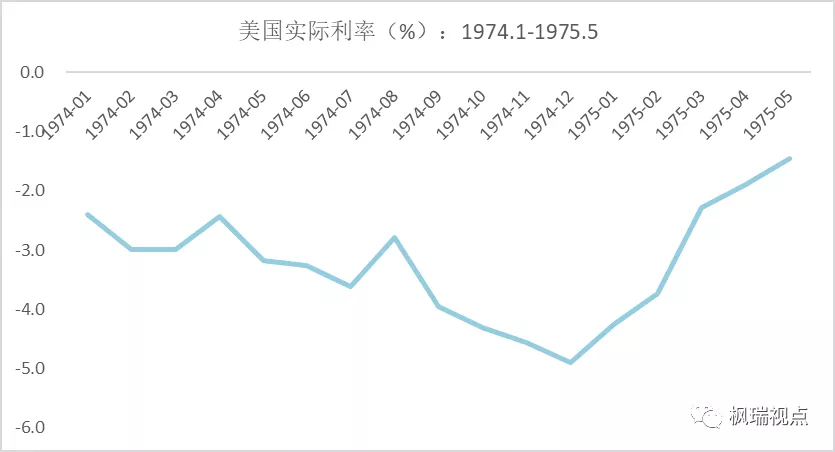

在上世紀70年代初的滯漲時期,實際利率最低是1974年12月的-4.9%(圖一)。當月消費者價格指數(shù)同比漲幅為12.3%,而10年期國債收益率為7.4%,實際收益率就是用國債收益率減去消費者價格指數(shù)得到的。

圖一:美國實際利率1974-1975年

數(shù)據(jù)來源:萬德

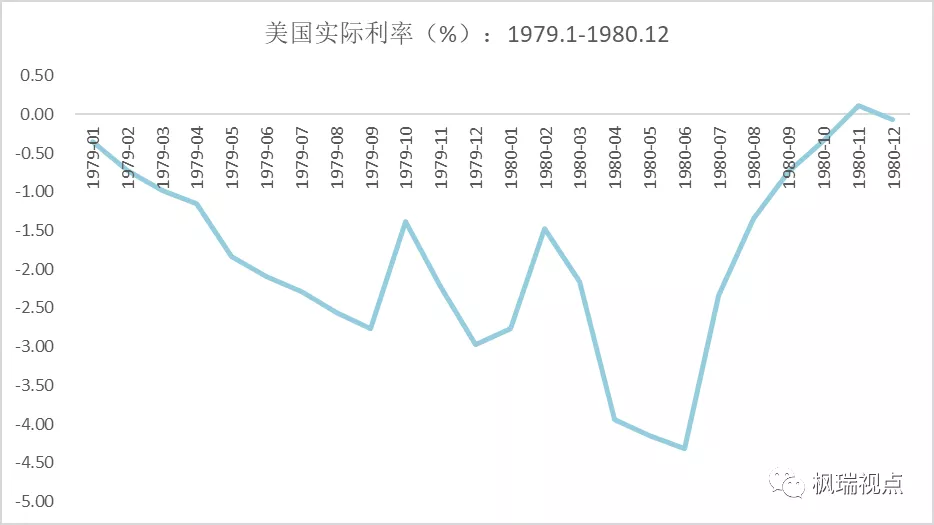

在80年代初沃爾克控制通脹前,美國實際收益率最低為1980年6月的-4.31%,當月美國消費者價格指數(shù)同比漲幅為14.4%,而國債收益率為10.09%(圖二)。

圖二:美國實際利率1980-1981年

數(shù)據(jù)來源:萬德

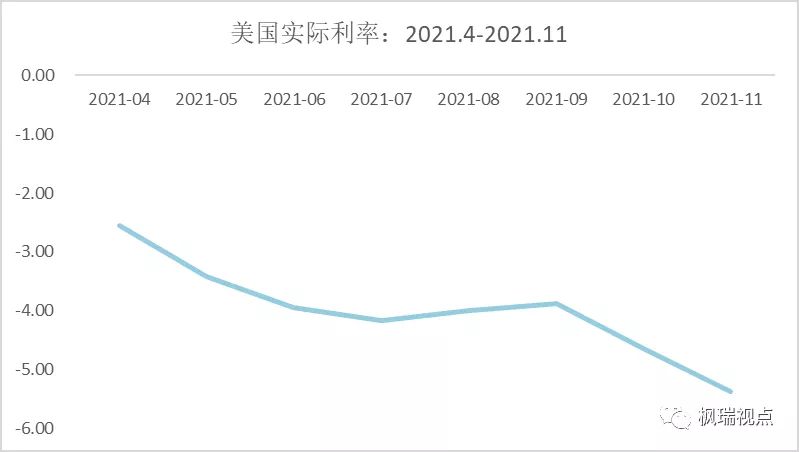

而2021年11月的實際利率為-5.7%(圖三),雖然通脹水平并未超過70年代和80年代初的漲幅,但當月的國債收益率僅為1.43%。

圖三:美國實際利率2021年

數(shù)據(jù)來源:萬德

如此低的實際收益率對股市而言意味著估值可以達到很高的水平。而中美股市中成長股的估值確實都處在歷史高位。

A股的創(chuàng)成長指數(shù)當前靜態(tài)市盈率為79.33倍,處在指數(shù)成立以來的79%的分位(圖四)。

圖四:A股創(chuàng)成長指數(shù)估值

數(shù)據(jù)來源:萬德

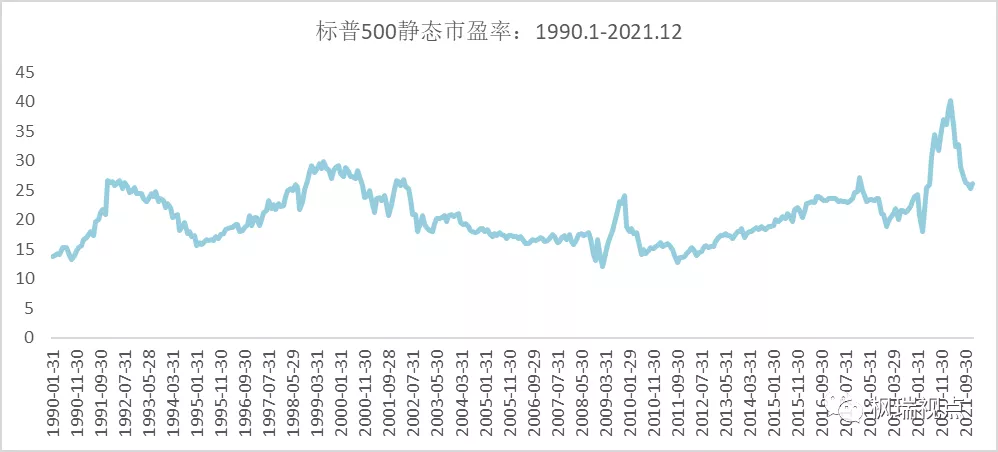

美國的標普500靜態(tài)市盈率為26.19倍,處在歷史上87.33%的分位(圖五)。美股標普500今年以來漲幅為25.4%,為美股今年表現(xiàn)最好的指數(shù)。

圖五:標普500估值

數(shù)據(jù)來源:萬德

如果美聯(lián)儲回收流動性,則實際利率將會上行,而高估值股票對利率的敏感性最高,會面臨估值回調壓力。對此,我們之前在多篇文章中有過探討,在此不再贅述。

最后,我們提示當你在為國內政策歡呼雀躍之時,不要忘了流動性是全球的。如果美國收回流動性,A股市場也會受到波及。

English summary

While the central economic conference released a lot of positive news on policies, there is another key event this week, which is FOMC to be held on coming Tuesday and Wednesday.

The market expects the Federal Reserve to speed up tapering as it wants to lift interest rates as early as possible.

The reason behind the faster liquidity take-up by the Federal Reserve is that real interest rate reached 50 years low due to high inflation and ultra low interest rate. This explains why stocks are valued at historical high. Yet when the liquidity is shrinking the valuation levels would come down.

聲明:本市場點評由北京楓瑞資產管理有限公司(以下簡稱“楓瑞資產”)“楓瑞視點”微信公眾號提供和擁有版權,授權上海海獅資產管理有限公司轉載。在任何情況下文中信息或所表述的意見不構成對任何人的投資建議,楓瑞資產不對任何人因使用本文中的內容所引發(fā)的損失負任何責任。未經(jīng)楓瑞資產書面授權,本文中的內容均不得以任何侵犯楓瑞資產版權的方式使用和轉載。市場有風險,投資需謹慎。

免費咨詢電話:0757-2833-3269 或 131-0659-0746

公司名稱:上海海獅資產管理有限公司 HESS Capital, LLC

公司地址:廣東省佛山市順德區(qū)天虹路46號信保廣場南塔808

Copyright 2014-2020 上海海獅資產管理有限公司版權所有

滬ICP備2020029404號-1