壹 不尋常的周末

這個周末不尋常,發生了很多事情。首先是某地產商宣布無法償付債務,之后政府介入。其次,中概股遭遇大幅下跌,衡量中概股的納斯達克金龍中國指數暴跌超9%,總市值一夜蒸發7000人民幣。

有知名投資人甚至調侃比爾·黃在今年3月底在中概股的爆倉其實是逃頂。從比爾·黃持有的中概股騰訊音樂和百度今年的走勢來看(圖一),此言非虛。

圖一 騰訊股價走勢

數據來源:萬德 注:圖中紅色圈所對應時間為2021年3月

再次,關于降準的預期升溫,但是否降準就會推動市場再上一個臺階,也有很多不同的觀點。最后,美國11月非農就業數據不及預期對美聯儲的收縮流動性會產生何種影響。

當然還有11月房地產信貸回升以及中國證券會支持中國企業境外上市表態等等。總之,這個周末好壞消息都有點多,讓人目不暇接,甚至有點暈頭轉向了。

貳 如何影響市場走勢

回歸投資,如何把握市場趨勢可能還是投資人最關心的問題。我們認為降準應開啟政策寬松周期,但對市場更有力的舉措應是降息。考慮到當前經濟增速仍處在下行階段,降息可期,但可能需要等待。

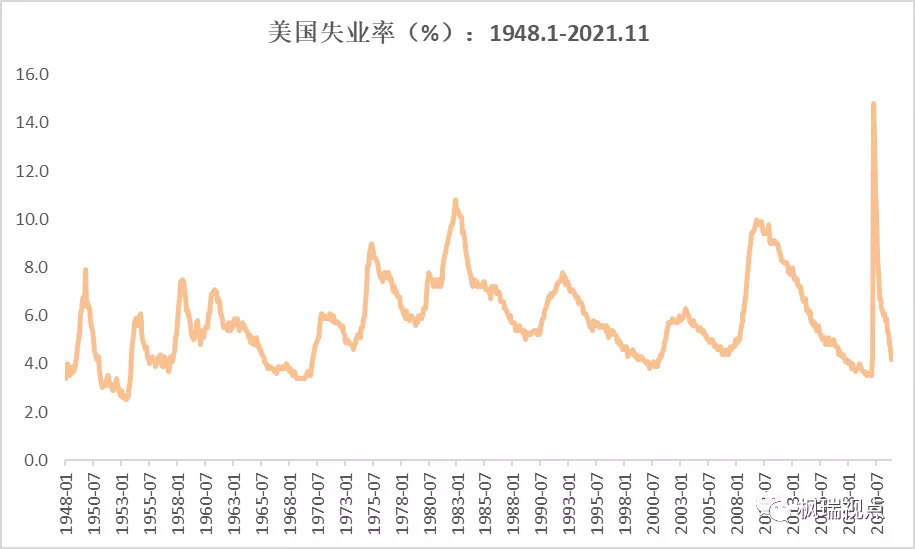

美國緊縮周期是否會因就業數據不及而延后呢?我們認為這種可能性也比較低。11月非農就業數據雖然不及預期,但美國失業率已從10月份的4.6%下降到4.2%,恢復到了疫情前2020年2月的水平。從美國歷史上看,4.2%的失業率處在歷史較低水平(圖二)。作為對比,2020年2月,即美國新冠疫情發生之前的失業率為4.5%。

圖二:美國失業率

數據來源:萬德

A股市場的投資人關注美聯儲的舉動主要是擔心美國收緊流動性會對中國資本市場產生沖擊。我們認為沖擊應該是有的,但是跟2013年相比應該要小得多。我們之前對此做過詳細分析,詳情請見這次也許不一樣。

一是美聯儲的市場溝通很充分,二是中國股市今年以來的表現就比較弱,因此應對外部沖擊的能力也比較強。本周需關注中央經濟工作會議對明年的經濟增長的定位。

叁 上周市場回顧

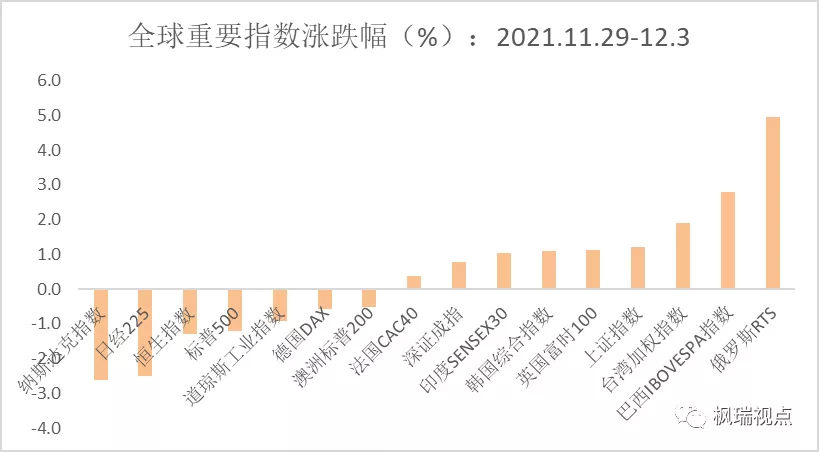

上周A股表現尚可,港股落后。上證指數和深成指表現中規中矩,分別上漲1.2%和0.8%,在全球16個主要國家和地區指數中漲幅排名第4和第8名。港股下跌1.3%,僅次于納斯達克和日本,這兩個指數分別下跌2.6%和2.5%(圖三)。

圖三:全球重要指數漲跌幅

數據來源:萬德

納斯達克指數跌幅居前因受到美聯儲收縮流動性預期影響。而俄羅斯和巴西漲幅居前,分別受到石油和鐵礦石價格上漲的推動。

English summary: There were numerous pieces of news over the weekend. Yet most of them would not have major impact on the market. The reserve rate of banks to be cut sounds like good news. But its effect on the market can’t be compared with interest rate reduction, which might come out later. Also the Federal Reserve to speed up tapering would not impact China’s capital markets as both A-share and HK stocks lagged behind major markets worldwide this year. For those who would like to have detailed English version, please contact [email protected]. Thank you!

聲明:本市場點評由北京楓瑞資產管理有限公司(以下簡稱“楓瑞資產”)“楓瑞視點”微信公眾號提供和擁有版權,授權上海海獅資產管理有限公司轉載。在任何情況下文中信息或所表述的意見不構成對任何人的投資建議,楓瑞資產不對任何人因使用本文中的內容所引發的損失負任何責任。未經楓瑞資產書面授權,本文中的內容均不得以任何侵犯楓瑞資產版權的方式使用和轉載。市場有風險,投資需謹慎。

免費咨詢電話:0757-2833-3269 或 131-0659-0746

公司名稱:上海海獅資產管理有限公司 HESS Capital, LLC

公司地址:廣東省佛山市順德區天虹路46號信保廣場南塔808

Copyright 2014-2020 上海海獅資產管理有限公司版權所有

滬ICP備2020029404號-1