聯(lián)系電話: 0757-2833-3269 或 131-0659-0746 (周一至周五: 8:30 - 17:30)

您好,請(qǐng)登錄|免費(fèi)注冊(cè)

聯(lián)系電話: 0757-2833-3269 或 131-0659-0746 (周一至周五: 8:30 - 17:30)

您好,請(qǐng)登錄|免費(fèi)注冊(cè)

近日,報(bào)刊與網(wǎng)絡(luò)媒體發(fā)表大量文章,悼念剛剛?cè)ナ赖闹顿Y人David Swensen(大衛(wèi).史文森)。在追悼史文森先生之余,我們作為投資人能從他的成就中學(xué)習(xí)與借鑒哪些方面呢?我覺(jué)得我們可以從他的職業(yè)生涯中體會(huì)一下什么是一名成功的投資人。

業(yè)界普遍認(rèn)為,史文森先生對(duì)投資領(lǐng)域做出了如下突出貢獻(xiàn):

踐行現(xiàn)代投資組合理論。雖然,絕大多數(shù)投資人對(duì)上世紀(jì)50年代出現(xiàn)的現(xiàn)代投資組合理論(Modern Portfolio Theory)是熟悉的,但在投資實(shí)操中如何運(yùn)用,特別是能否長(zhǎng)期堅(jiān)持運(yùn)用,仍然是一個(gè)巨大的挑戰(zhàn)!史文森先生在耶魯大學(xué)讀研時(shí)從其論文導(dǎo)師之一的James Tobin那里學(xué)習(xí)領(lǐng)會(huì)了現(xiàn)代投資組合理論。James Tobin的研究成果對(duì)現(xiàn)代投資組合理論的形成有重要貢獻(xiàn),這是他獲得了諾貝爾經(jīng)濟(jì)學(xué)獎(jiǎng)的理由之一。成為耶魯大學(xué)捐贈(zèng)基金掌門人后,史文森先生始終踐行現(xiàn)代投資組合理論,并以其成功投資向業(yè)界展示了的現(xiàn)代投資組合理論的指導(dǎo)作用。在2018年的一次演講中,史文森先生是這樣解釋現(xiàn)代投資組合理論的:“對(duì)于既定的投資收益,分散投資可以降低投資風(fēng)險(xiǎn);對(duì)于既定的投資風(fēng)險(xiǎn),分散投資可以獲得更高的投資收益。這太酷了!簡(jiǎn)直就是免費(fèi)的午餐!“

改變了機(jī)構(gòu)投資人的投資行為。在史文森先生掌管耶魯大學(xué)捐贈(zèng)基金之前,機(jī)構(gòu)投資主要參與股票和債券投資,并努力在這兩類資產(chǎn)之間尋找最佳配置。但在上世紀(jì)70年代,因1973年石油禁運(yùn)導(dǎo)致的經(jīng)濟(jì)滯漲使得股票和債券同時(shí)下跌,分散投資變成了集中投資,各私立大學(xué)的捐贈(zèng)基金業(yè)績(jī)受到重創(chuàng)!為此,史文森先生帶領(lǐng)團(tuán)隊(duì)開始探索新的資產(chǎn)類別,為分散投資尋找新模式。耶魯捐贈(zèng)基金開始嘗試進(jìn)入此前的投資禁區(qū),包括創(chuàng)投、私募股權(quán)與對(duì)沖基金(亦被稱為“私募基金“)。逐漸地,這些另類資產(chǎn)開始成為耶魯捐贈(zèng)基金的主要配置資產(chǎn),據(jù)估計(jì)其配置達(dá)到50-60%的水平。現(xiàn)在,業(yè)屆將耶魯捐贈(zèng)基金的投資方式冠以”耶魯模式“,被許多其它私立大學(xué)捐贈(zèng)基金等機(jī)構(gòu)投資人普遍采用。

重塑了私立大學(xué)的財(cái)務(wù)結(jié)構(gòu)。據(jù)華爾街日?qǐng)?bào)報(bào)道,主要因?yàn)橥顿Y收益的增加,耶魯大學(xué)捐贈(zèng)基金的規(guī)模從1985年的10億美元上漲到2020年的312億美元,這極大地改變了耶魯大學(xué)的財(cái)務(wù)結(jié)構(gòu),讓耶魯大學(xué)成為財(cái)力最為雄厚的私立大學(xué)之一。在1985年,耶魯捐贈(zèng)基金對(duì)耶魯大學(xué)年度財(cái)務(wù)預(yù)算的貢獻(xiàn)為10%左右。在2019年,這一財(cái)務(wù)貢獻(xiàn)比例上升為30%,其支付的財(cái)務(wù)科目覆蓋了員工工資、助學(xué)金/獎(jiǎng)學(xué)金、科研經(jīng)費(fèi)等等。受史文森創(chuàng)立的“耶魯模式“影響,包括哈佛、普林斯頓在內(nèi)的其它私立大學(xué)的捐贈(zèng)基金也對(duì)各自學(xué)校的財(cái)務(wù)結(jié)構(gòu)有非常積極的影響。

優(yōu)良的長(zhǎng)期投資業(yè)績(jī)。據(jù)華爾街日?qǐng)?bào)報(bào)道,在截至2020年6月的前十年里,耶魯捐贈(zèng)基金的年化收益為10.9%,同期其它私立大學(xué)捐贈(zèng)基金的平均年化收益為7.4%。史文森先生比同行每年多贏利3.5%。又據(jù)Bloomberg報(bào)道,在截至2019年6月前的過(guò)去20年里,他的年化收益為11.8%。另?yè)?jù)耶魯大學(xué)網(wǎng)站報(bào)道,在截至2020年6月30日前20年里,耶魯捐贈(zèng)基金的平均年化收益為10.9%。

兩點(diǎn)啟示:

今天早上,全球知名金融公司瑞士信貸宣布因美國(guó)對(duì)沖基金Archegos爆倉(cāng)損失47億美元,為此計(jì)劃降低股票分紅,并解聘一批相關(guān)責(zé)任人,包括投行負(fù)責(zé)人與首席風(fēng)險(xiǎn)管理官。Archegos爆倉(cāng)事件在今年三月底發(fā)生后,坊間傳聞多家國(guó)際性大投行損失慘重,其中瑞士信貸是受創(chuàng)最重的一家。

Archegos爆倉(cāng)的事件不是什么新鮮事物,事件的起因與過(guò)程在金融史上頻頻出現(xiàn),好萊塢還將一個(gè)類似爆倉(cāng)事件拍成電影”Margin Call”。雖然,在金融市場(chǎng)上這類風(fēng)險(xiǎn)事件以后還會(huì)發(fā)生,作為置身于金融市場(chǎng)中的一名投資人,我們應(yīng)該從中吸取教訓(xùn),避免重蹈覆轍。那么,Archegos作為爆倉(cāng)事件的當(dāng)事人在投資交易中做錯(cuò)了什么?

高杠桿。金融史上的每一次風(fēng)險(xiǎn)事件都無(wú)一例外地伴隨著高杠桿的影子。據(jù)估計(jì),Archegos的組合的杠桿率在5-6x。此次爆倉(cāng)事件發(fā)生時(shí),Archegos資產(chǎn)規(guī)模大約在100億美元,但幾家大投行在市場(chǎng)上拋售的質(zhì)押股票金額合計(jì)高達(dá)300億美元。

集中持股。為追求高收益,Archegos總是重倉(cāng)持有幾只股票。這一做法在過(guò)去幾年中帶來(lái)了可觀的收益,但此次卻將Archegos置于死地。大約在3月22日,Archegos的重倉(cāng)股之一ViacomCBS宣布增發(fā)股票,這一計(jì)劃讓投資人大失所望,其估價(jià)應(yīng)聲下跌25%。對(duì)于在2020年飛漲150%的一只股票而言,ViacomCBS下跌25%在金融市場(chǎng)上也不是什么大問(wèn)題,但卻引發(fā)了重倉(cāng)持有該股票的Archegos的反向連鎖反應(yīng)。緊接著,市場(chǎng)上流傳Archegos開始拋售持有的其它股票的傳聞,以減少由于ViacomCBS股價(jià)下跌造成的影響。Archegos拋售的其它股票股價(jià)開始急速下跌,一些其它投資人開始參與拋售中,很快Archegos在幾家大投行里的衍生品質(zhì)押品不足。幾家大投行要求Archegos立即追加保證金,但Archegos無(wú)力滿足,于是幾家大投行強(qiáng)平Archegos質(zhì)押的股票(包括ViacomCBS,見下圖),加速了ViacomCBS股價(jià)的繼續(xù)大跌。這一過(guò)程持續(xù)發(fā)酵一周,在3月26日那個(gè)周五Archegos已無(wú)力回天,幾家大投行對(duì)外宣布受損巨大。據(jù)估計(jì),Archegos自身?yè)p失近100億美元,不但將多年來(lái)積攢的收益輸光,還賠光了自有本金50億美元。

金融衍生品。大量持有金融衍生品也是這次爆倉(cāng)事件的特點(diǎn)之一。為對(duì)自己持有股票倉(cāng)位保密和規(guī)避一些有關(guān)信息披露的監(jiān)管條例,Archegos通過(guò)與幾家大投行簽訂收益互換協(xié)議重倉(cāng)持有股票。收益互換協(xié)議還可以讓Archegos通過(guò)保證金的方式獲取杠桿,使其對(duì)某些股票的實(shí)際持倉(cāng)超過(guò)10%的限制。據(jù)估計(jì),Archegos在某些股票上的持倉(cāng)占流通股比例高達(dá)25%。

讀到此,讀者不妨從上述幾個(gè)方面檢查一下自己的投資組合。

根據(jù)中國(guó)證監(jiān)會(huì)上海監(jiān)管局文件,滬證監(jiān)發(fā)【2021】1號(hào),近期海獅投資組織公司全體員工進(jìn)行《關(guān)于加強(qiáng)私募投資基金監(jiān)管的若干規(guī)定》的學(xué)習(xí),并開展全面自查。

為進(jìn)一步加強(qiáng)私募基金監(jiān)管,嚴(yán)厲打擊各類違法違規(guī)行為,嚴(yán)控私募基金增量風(fēng)險(xiǎn),穩(wěn)妥化解存量風(fēng)險(xiǎn),提升行業(yè)規(guī)范發(fā)展水平,保護(hù)投資者及相關(guān)當(dāng)事人合法權(quán)益,日前證監(jiān)會(huì)發(fā)布《關(guān)于加強(qiáng)私募投資基金監(jiān)管的若干規(guī)定》(以下簡(jiǎn)稱《規(guī)定》)。

自2013年私募基金納入證監(jiān)會(huì)監(jiān)管以來(lái),私募基金行業(yè)取得快速發(fā)展,在促進(jìn)社會(huì)資本形成、提高直接融資比重、推動(dòng)科技創(chuàng)新、優(yōu)化資本市場(chǎng)投資者結(jié)構(gòu)、服務(wù)實(shí)體經(jīng)濟(jì)發(fā)展等多方面發(fā)揮著重要作用。在經(jīng)濟(jì)下行和內(nèi)外形勢(shì)壓力下,私募基金逆勢(shì)增長(zhǎng),截至2020年底,已登記管理人2.46萬(wàn)家,已備案私募基金9.68萬(wàn)只,管理規(guī)模15.97萬(wàn)億元。截至2020年三季度,私募股權(quán)基金、創(chuàng)業(yè)投資基金累計(jì)投資于境內(nèi)未上市未掛牌企業(yè)股權(quán)、新三板企業(yè)股權(quán)和再融資項(xiàng)目數(shù)量達(dá)13.2萬(wàn)個(gè),為實(shí)體經(jīng)濟(jì)形成股權(quán)資本金7.88萬(wàn)億元。

私募基金行業(yè)在快速發(fā)展同時(shí),也伴隨著各種亂象,包括公開或者變相公開募集資金、規(guī)避合格投資者要求、不履行登記備案義務(wù)、錯(cuò)綜復(fù)雜的集團(tuán)化運(yùn)作、資金池運(yùn)作、利益輸送、自融自擔(dān)等,甚至出現(xiàn)侵占、挪用基金財(cái)產(chǎn)、非法集資等嚴(yán)重侵害投資者利益的違法違規(guī)行為,行業(yè)風(fēng)險(xiǎn)逐步顯現(xiàn),近年來(lái)以阜興系、金誠(chéng)系等為代表的典型風(fēng)險(xiǎn)事件對(duì)行業(yè)聲譽(yù)和良性生態(tài)產(chǎn)生重大負(fù)面影響。根據(jù)關(guān)于加強(qiáng)金融監(jiān)管的有關(guān)要求,經(jīng)反復(fù)調(diào)研,全面總結(jié)私募基金領(lǐng)域風(fēng)險(xiǎn)事件的發(fā)生特點(diǎn)和處置經(jīng)驗(yàn),通過(guò)重申和細(xì)化私募基金監(jiān)管的底線要求,讓私募行業(yè)真正回歸“私募”和“投資”的本源,推動(dòng)優(yōu)勝劣汰的良性循環(huán),促進(jìn)行業(yè)規(guī)范可持續(xù)發(fā)展。

《規(guī)定》共十四條,形成了私募基金管理人及從業(yè)人員等主體的“十不得”禁止性要求。主要內(nèi)容如下:一是規(guī)范私募基金管理人名稱、經(jīng)營(yíng)范圍,并實(shí)行新老劃斷。二是優(yōu)化對(duì)集團(tuán)化私募基金管理人監(jiān)管,實(shí)現(xiàn)扶優(yōu)限劣。三是重申私募基金應(yīng)當(dāng)向合格投資者非公開募集。四是明確私募基金財(cái)產(chǎn)投資要求。五是強(qiáng)化私募基金管理人及從業(yè)人員等主體規(guī)范要求,規(guī)范開展關(guān)聯(lián)交易。六是明確法律責(zé)任和過(guò)渡期安排。

作為在中國(guó)證券投資基金協(xié)會(huì)備案的私募管理人和協(xié)會(huì)會(huì)員,海獅投資全體員工積極支持與響應(yīng)證監(jiān)會(huì)《新規(guī)》的發(fā)布與執(zhí)行。自公司成立以來(lái),海獅投資自覺(jué)自律,始終遵守監(jiān)管機(jī)構(gòu)的法律法規(guī),維持投資人的合法權(quán)益,為私募行業(yè)的良性發(fā)展做好自己的工作。

借此次《規(guī)定》的發(fā)布,海獅投資再次組織員工進(jìn)行私募行業(yè)法律法規(guī)的學(xué)習(xí),強(qiáng)化合規(guī)意識(shí),為公司的長(zhǎng)遠(yuǎn)發(fā)展打好基礎(chǔ),堅(jiān)持維護(hù)投資人合法權(quán)益,為維護(hù)私募行業(yè)發(fā)展盡好從業(yè)人員的職責(zé)。

我們也建議投資人借機(jī)學(xué)習(xí)了解私募新規(guī)的相關(guān)內(nèi)容,掌握法律法規(guī)知識(shí),監(jiān)督私募管理人與從業(yè)的的行為,積極維護(hù)自身的合法權(quán)益,共同推動(dòng)私募行業(yè)的做大做強(qiáng)。

基金單位凈值的估值是衡量基金的投資運(yùn)作表現(xiàn)的指標(biāo)。在實(shí)際操作過(guò)程中,偶爾由于估值規(guī)則和實(shí)際情況的偏差,往往容易引起投資者對(duì)基金的盈虧產(chǎn)生誤解,并作出錯(cuò)誤的判斷。基金的投資標(biāo)的無(wú)外乎幾類:證券,債券,衍生品(期貨和期權(quán)),商品,不動(dòng)產(chǎn),或者其它基金。本文將側(cè)重于討論期貨的估值方法以及其對(duì)基金整體凈值的影響。

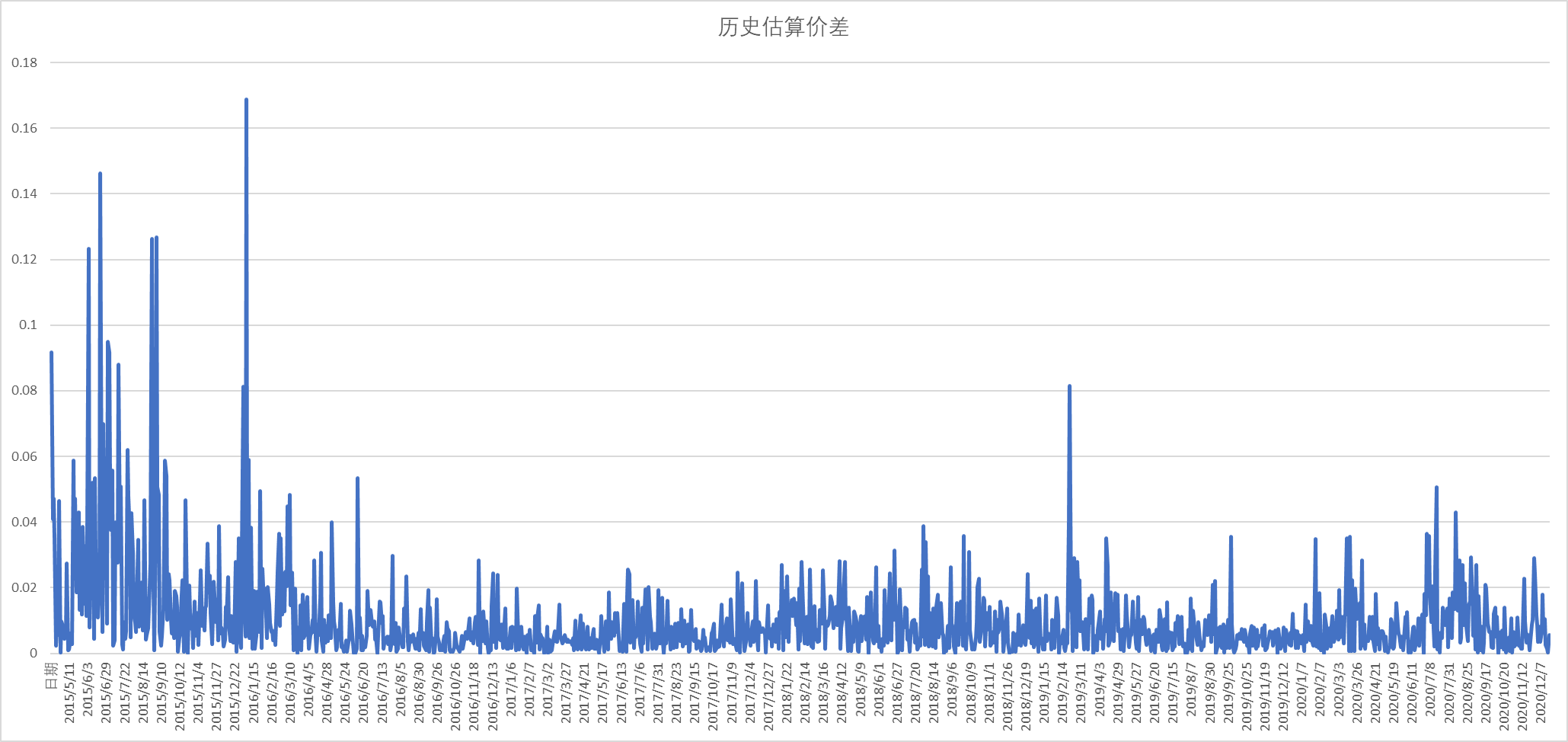

期貨的結(jié)算方式和證券、期權(quán)不同。證券和期權(quán)結(jié)算價(jià)大多以收盤競(jìng)價(jià)時(shí)段的價(jià)格為準(zhǔn),因此結(jié)算價(jià)和收盤價(jià)幾乎沒(méi)有任何出入。但期貨的結(jié)算價(jià)是以某一時(shí)間段內(nèi)按照成交量的加權(quán)平均的價(jià)格來(lái)算的。鄭州、大連和上海商品期貨的結(jié)算價(jià)是【取某一期貨合約當(dāng)日成交價(jià)格按照成交量的加權(quán)平均價(jià)】;中金的期貨是以【某一個(gè)期貨合約最后一小時(shí)成交價(jià)格按照成交量的加權(quán)平均價(jià)】。這個(gè)定價(jià)規(guī)定使得期貨的結(jié)算價(jià)和收盤價(jià)往往會(huì)產(chǎn)生一定的差異,偶爾這種差異在行情波動(dòng)劇烈時(shí)會(huì)明顯拉大。又由于基金凈值是托管行根據(jù)各類品種的【結(jié)算價(jià)】去計(jì)算,因此涉及期貨的基金往往會(huì)出現(xiàn)結(jié)算價(jià)高估和低估單位凈值的情況。

舉個(gè)例子,假設(shè)從14:00到收盤15:00時(shí)間段,上證50期貨合約IH從3000上漲至3100,每分鐘的交易量是一樣。那么,上證50期貨的結(jié)算價(jià)則為(3000+3100)÷ 2=3050,和收盤價(jià)3100相差50。這50的區(qū)別直接導(dǎo)致這一張IH合約的結(jié)算價(jià)比收盤價(jià)低了 50×300=15,000 元人民幣。假如投資經(jīng)理買入了等值現(xiàn)貨【中國(guó)平安】和賣出一張IH股指期貨形成【對(duì)沖】,那么收盤后,IH股指期貨的結(jié)算價(jià)較收盤價(jià)低了15,000元,使得賬戶無(wú)緣無(wú)故多出了15,000元的“浮盈”。如此類推,假如IH期貨是多頭,則賬戶產(chǎn)生15,000的“浮虧”。雖然這15,000元的浮盈浮虧會(huì)在下一個(gè)交易日開盤后消失,可是它仍然會(huì)體現(xiàn)在前一個(gè)工作日的結(jié)算清單里面,給投資者帶來(lái)許多誤解。

上圖為2015年4月16日到2020年12月17日期間,上證50當(dāng)月期貨合約的收盤價(jià)和結(jié)算價(jià)的“差價(jià)金額”占期貨持有成本的比例,這個(gè)比例也代表結(jié)算差價(jià)額外帶來(lái)的盈虧率。從2015年到2020年期間,期貨因?yàn)槠涔浪阋?guī)則,往往會(huì)帶來(lái)平均1%的利潤(rùn)差距,有時(shí)最高甚至?xí)?/font>16%的差異。當(dāng)然,基金不一定全倉(cāng)持有期貨,它們更多是持有一定比例的期貨和現(xiàn)貨、期權(quán)等其它投資品種作對(duì)沖。因此,基金持有的期貨越多,結(jié)算價(jià)帶來(lái)的估算誤差就會(huì)更大。

然而,期貨的結(jié)算價(jià)只是為了基金計(jì)算單位凈值,并不會(huì)對(duì)基金實(shí)際盈虧產(chǎn)生影響,這個(gè)結(jié)算價(jià)與收盤價(jià)間的差異到了下一個(gè)交易日會(huì)自動(dòng)消除。

上海海獅資產(chǎn)管理有限公司(下簡(jiǎn)稱“海獅投資”)首支產(chǎn)品成功報(bào)送EurekaHedge指數(shù)。EurekaHedge是提供全球?qū)_基金新聞資訊、基準(zhǔn)指數(shù)及其它另類投資的數(shù)據(jù)資料研究商,覆蓋區(qū)域包括亞太地區(qū)、歐洲、北美洲和拉丁美洲的專業(yè)對(duì)沖基金資料,徑跡超過(guò)220種數(shù)據(jù)點(diǎn),并確保數(shù)據(jù)的更新率高達(dá)96%或以上。后續(xù),海獅投資將陸續(xù)提交其他產(chǎn)品數(shù)據(jù),與全球投資者一同推動(dòng)對(duì)沖基金業(yè)的成長(zhǎng)。

而在此之前,經(jīng)國(guó)務(wù)院批準(zhǔn),中國(guó)證監(jiān)會(huì)、中國(guó)人民銀行、國(guó)家外匯管理局發(fā)布的《合格境外機(jī)構(gòu)投資者和人民幣合格境外機(jī)構(gòu)投資者境內(nèi)證券期貨投資管理辦法》提及,自11月1日起,QFII新規(guī)將投資范圍擴(kuò)展到私募投資基金、金融期貨、商品期貨、期權(quán)等,也就是QFII和RQFII可以投資私募證券投資基金,同時(shí)也可以委托境內(nèi)私募管理人提供投資建議服務(wù),這將是又一項(xiàng)大幅拉動(dòng)海外資本流入中國(guó)市場(chǎng)的重要舉措。借此,海獅投資也希望和境外投資者有更多深入的合作,能為全球的投資者提供服務(wù),一起創(chuàng)造財(cái)富。

海獅投資向EurekeHedge報(bào)送的第一支產(chǎn)品是海獅投資多策略2號(hào)基金,英文名稱為HESS Multi-Strategy Fund No. 2。投資者可以在www.eurekahedge.com官網(wǎng)上免費(fèi)注冊(cè),查詢?nèi)驅(qū)_基金行業(yè)動(dòng)態(tài)與相關(guān)產(chǎn)品信息。

個(gè)人投資者在自己進(jìn)行投資心有余而力不足時(shí),往往會(huì)想到借助基金這一工具。不管是公募產(chǎn)品還是私募產(chǎn)品,基金在資產(chǎn)配置的多樣性和資產(chǎn)管理的專業(yè)性上都極大的滿足了投資者的需求。多數(shù)情況下,當(dāng)基金凈值出現(xiàn)大幅波動(dòng)甚至回撤時(shí),投資者會(huì)開始恐慌,并迫不及待地想要迅速贖回自己的基金份額以期避免更大的損失。然而,立即贖回出現(xiàn)“虧損”的基金,往往不是投資者的最優(yōu)選擇。

投資前,投資者應(yīng)該做足“功課”。投資者應(yīng)該根據(jù)自身的風(fēng)險(xiǎn)承受能力、預(yù)期收益、計(jì)劃投資周期尋找到與之匹配的基金產(chǎn)品進(jìn)行投資。在確認(rèn)該基金產(chǎn)品的資產(chǎn)配置、投資策略、風(fēng)險(xiǎn)偏好都能較好地滿足投資者的各項(xiàng)需求之后,再進(jìn)行投資決策。

投資基金產(chǎn)品后,投資者則應(yīng)該避免像對(duì)待股票一樣去對(duì)待基金產(chǎn)品。不同于股票,基金本身具有更強(qiáng)的風(fēng)險(xiǎn)分散的特征,其投資標(biāo)的是一攬子金融工具,且擁有多個(gè)互相彌補(bǔ)的投資策略。據(jù)專業(yè)機(jī)構(gòu)統(tǒng)計(jì),當(dāng)基金處于微虧或微賺時(shí),投資者通常容易選擇去贖回。這恰恰符合了多數(shù)個(gè)人投資者投資股票時(shí)的心理,也往往是個(gè)人投資者難以克服的障礙。如何正確應(yīng)對(duì)基金凈值大幅波動(dòng)甚至回撤呢?

1.避免草率地贖回基金份額。長(zhǎng)時(shí)間的緩漲緩跌和短時(shí)間的劇烈波動(dòng)通常會(huì)在金融市場(chǎng)上交替出現(xiàn)。當(dāng)市場(chǎng)整體表現(xiàn)糟糕時(shí),許多基金的凈值會(huì)隨之發(fā)生回撤,但投資者在決定贖回之前還需要三思。有的投資者相信自己可以在基金凈值下跌時(shí)贖回、在基金凈值回升時(shí)再申購(gòu)進(jìn)去,以實(shí)現(xiàn)收益最大化。看似好像很簡(jiǎn)單,時(shí)間節(jié)點(diǎn)把握的難度卻讓這個(gè)計(jì)劃很難實(shí)現(xiàn)。由于基金業(yè)績(jī)公示的滯后性(尤其是私募產(chǎn)品),當(dāng)投資者看到基金業(yè)績(jī)回升時(shí),往往已經(jīng)與最佳入場(chǎng)時(shí)機(jī)失之交臂。如果把投資期限放得更長(zhǎng)一些,我們會(huì)發(fā)現(xiàn),短期波動(dòng)帶來(lái)的負(fù)面影響與更長(zhǎng)時(shí)間線上的收益相比,根本不值一提。現(xiàn)代投資學(xué)的基本觀點(diǎn)之一就是“擇時(shí)是無(wú)效的”,這就是為什么許多基金設(shè)有短期贖回費(fèi),防止投資人對(duì)基金進(jìn)行“過(guò)度交易”。

2.與同類型基金業(yè)績(jī)做做比較。投資者可以多關(guān)注同類型或同策略的基金產(chǎn)品,對(duì)比同一周期下的收益率情況。雖然短期表現(xiàn)可能各有不同,但采用同一策略的基金產(chǎn)品的凈值走勢(shì)長(zhǎng)期應(yīng)該是相似的。自己投資的基金產(chǎn)品凈值下滑時(shí),如果同類基金也出現(xiàn)了收益下降,則多半與市場(chǎng)漲跌有關(guān),而不太可能是基金本身管理出現(xiàn)了問(wèn)題。如果該基金采用的投資策略長(zhǎng)期來(lái)看是有效的,那么投資者無(wú)需對(duì)偶爾的短期回撤過(guò)分擔(dān)心,假以時(shí)日,基金凈值仍會(huì)逐步修復(fù)。反之,投資者則應(yīng)該從以下幾個(gè)方面繼續(xù)深挖基金表現(xiàn)不佳的原因,以對(duì)后續(xù)投資做好應(yīng)對(duì)和計(jì)劃——基金產(chǎn)品的策略定位是否存在偏離、基金的風(fēng)控是否足夠嚴(yán)格、基金經(jīng)理的投資風(fēng)格是否發(fā)生了改變。

小結(jié):

基金投資出現(xiàn)“賬面虧損”,投資者不應(yīng)盲目止損。

投資是一件長(zhǎng)期的事。只要確認(rèn)基金具有未來(lái)盈利的潛力,則不應(yīng)該輕易被短期的“噪音”所干擾,錯(cuò)失自己本應(yīng)該賺取的收益。根據(jù)投資學(xué)理論,長(zhǎng)期持有基金份額并承受凈值波動(dòng)是獲取“風(fēng)險(xiǎn)溢價(jià)”的必要條件。

壹 低估值板塊

我們認(rèn)為低估值板塊四季度的機(jī)會(huì)更大一些。而一些低估值板塊恰好也是年初至今大幅落后的板塊。A股申萬(wàn)28個(gè)行業(yè)中年初至今11個(gè)上漲,16個(gè)下跌, 一個(gè)持平。漲幅居前的是采掘、鋼鐵、電氣設(shè)備、有色和化工,都是周期股或與新能源相關(guān)的板塊。跌幅居前的板塊為家用電器、非銀金融、傳媒、農(nóng)林牧漁、食品飲料和房地產(chǎn)。這些板塊或受到房地產(chǎn)政策影響,如房地產(chǎn)和家用電器,或者是因基本面變差而遭到拋棄,如傳媒、非銀金融和農(nóng)林牧漁,或者是抱團(tuán)股瓦解,如食品飲料。從估值看,銀行、建筑裝飾和房地產(chǎn)靜態(tài)市凈率最低,分別為0.63、0.92和0.94倍;這三個(gè)板塊的靜態(tài)市盈率也是最低的,分別為6.3、8.7和7.7倍。銀行板塊年初至今下跌3.9%,建筑裝飾板塊漲幅為9.6%。四季度在經(jīng)濟(jì)下行壓力加大和政策可能出臺(tái)的背景下,這些低估值板塊會(huì)更加受益于政策,應(yīng)該會(huì)有較好表現(xiàn)。

貳 高估值板塊

對(duì)于高估值的板塊,我們認(rèn)為還是要判斷未來(lái)的業(yè)績(jī)?cè)鏊佟V怨乐蹈呔褪穷A(yù)期未來(lái)的盈利增速會(huì)較高。如果盈利增速不達(dá)預(yù)期,則股價(jià)就會(huì)如上面提到的基本面變差的板塊持續(xù)下跌。我們?cè)谘芯恐幸舶l(fā)現(xiàn)A股還有很多個(gè)股盈利增速較好,估值也都處于歷史低位,值得配置。

叁 港股

關(guān)于港股,我們之前在港股到底有多慘?一文中指出,港股因歐美機(jī)構(gòu)投資者占市場(chǎng)的相對(duì)主導(dǎo)地位,受影響的因素較多。港股整體估值處在歷史低位。以恒生指數(shù)的靜態(tài)市凈率為1.1倍,處在2002年以來(lái)15.7%的分位;而恒生國(guó)企指數(shù)的靜態(tài)市凈率也是1.1倍,處在2002年以來(lái)34%的分位。隨著中美關(guān)系有所好轉(zhuǎn),港股將更加受益。

伍 周期股

對(duì)于周期股,要看商品價(jià)格在高位能夠持續(xù)多長(zhǎng)時(shí)間。如持續(xù)的時(shí)間足夠長(zhǎng),則周期股的股價(jià)還會(huì)有較好表現(xiàn)。對(duì)比本次周期股和2008年周期股的漲幅。相比2008年,周期股的股價(jià)漲幅仍然落后于商品價(jià)格上漲的幅度。

陸 市場(chǎng)普漲

港股和歐美股市均大漲。周四因美國(guó)債務(wù)上限問(wèn)題延期到12月初,市場(chǎng)一片歡騰。同時(shí),美國(guó)周四發(fā)布的上周申請(qǐng)失業(yè)救濟(jì)人數(shù)也好于預(yù)期。因?yàn)槭I(yè)救濟(jì)已經(jīng)到期,人們被迫出來(lái)尋找工作。美10年期國(guó)債收益率上漲到1.57%,瑞銀預(yù)計(jì)年底將會(huì)達(dá)到1.8%。市場(chǎng)關(guān)注周五美國(guó)股市開市前的9月非農(nóng)就業(yè)報(bào)告。如報(bào)告符合預(yù)期,則美聯(lián)儲(chǔ)縮減債券購(gòu)買計(jì)劃將會(huì)如期進(jìn)行。

I. Low-valued sectors

We believe that low-valued stocks would have more upside potential compared with those high-valued ones in 4th quarter this year. Among the 28 sectors in A-share 11 sectors rose while the remaining 16 sectors fell and one sector was flat. The low-valued sectors include bank, property and construction and decoration, which rose -3.9%, 9.6% and -11.3% year-to-date. In 4thquarter China’s economy would see lower year-on-year growth rate. Market expects that supporting policies might come out at some point in 4th quarter.The low-valued sectors including bank, property and construction and decoration all benefit from the likely supporting policies and could perform well.

II. High-valued sectors

For those high-valued sectors the key is to see whether their earnings growth can maintain at a high speed. The reason that they enjoy high valuation is due to that their earnings growth are expected to be high. If it turns out not to be the case then it would be disastrous for stock prices.

III.Cyclical sectors

Cyclical sectors would also perform if commodity prices can be maintained at high levels. Compared with 2008 when the last super cycle took place, this time stock prices increased less than commodity prices. Hence, stocks might still have room to go up.

IV. HK market

HK market is valued at low levels. The trailing-twelve-month price-to-book value of both Hang Seng Index and Hang Seng Enterprises Index was 1.1x, which put them at 15% and 33% percentile respectively from 2002. HK market is affected by a lot of factors. If Sino-US relationship could ease then HK market would benefit.

V. Global market rallied.

Market cheered the short-term debt ceiling deal in the US. Also the initial jobless claim last week in the US came in better than expected as people began to seek jobs actively. The non-farm payroll in September,which would be released on Friday before the US market opens, is the focus. A good non-farm payroll number would provide the green light for the Fed to take back liquidity. 10-year treasury yield continued to rise to 1.57%. The UBS predicted that it would reach 1.8% by the end of this year.

聲明:本市場(chǎng)點(diǎn)評(píng)由北京楓瑞資產(chǎn)管理有限公司(以下簡(jiǎn)稱“楓瑞資產(chǎn)”)“楓瑞視點(diǎn)”微信公眾號(hào)提供和擁有版權(quán),授權(quán)上海海獅資產(chǎn)管理有限公司轉(zhuǎn)載。在任何情況下文中信息或所表述的意見不構(gòu)成對(duì)任何人的投資建議,楓瑞資產(chǎn)不對(duì)任何人因使用本文中的內(nèi)容所引發(fā)的損失負(fù)任何責(zé)任。未經(jīng)楓瑞資產(chǎn)書面授權(quán),本文中的內(nèi)容均不得以任何侵犯楓瑞資產(chǎn)版權(quán)的方式使用和轉(zhuǎn)載。市場(chǎng)有風(fēng)險(xiǎn),投資需謹(jǐn)慎。

壹 A股大跌

A股周三受到歐美股市調(diào)整影響大幅下跌,申萬(wàn)28個(gè)行業(yè)中只有農(nóng)林牧漁、銀行和家用電器板塊上漲,其余25個(gè)行業(yè)下跌。其中采掘、鋼鐵、國(guó)防軍工、有色金屬、化工等前期熱門板塊跌幅較大。市場(chǎng)大跌會(huì)導(dǎo)致投資者情緒不高,很多投資者“芯鋰苦”。恭喜你,在這一點(diǎn)上你與股神是相同的。

貳 股神遭遇股市大跌

彼得·林奇,曾經(jīng)執(zhí)掌富達(dá)麥哲倫基金長(zhǎng)達(dá)13年并且年復(fù)合收益率超過(guò)20%的股神,曾經(jīng)在書中描寫過(guò)股市大跌時(shí)他的心情。1987年10月19日美國(guó)股市大跌時(shí),他正在英國(guó)度假。股市大跌導(dǎo)致麥哲倫基金當(dāng)天下跌18%。麥哲倫基金當(dāng)時(shí)的規(guī)模為100億美金,一天就損失了接近20億美金,相當(dāng)于一個(gè)海上島國(guó)一年的GDP。彼得·林奇寫道:心如刀割的他根本分不清吃的是鱈魚還是大蝦。股市大跌導(dǎo)致他不僅食不甘味,而且無(wú)心游玩,最后提前結(jié)束度假返回辦公室。

叁 反思

幾年后他的反思是即使10月19日的行情讓你對(duì)股市的走勢(shì)感到驚恐不安,你也不必在這一天甚至在第二天把股票拋出,你可以逐步減持你的股票投資組合,從而最終能夠獲得比那些由于恐慌將股票全部拋出的投資人更高的投資回報(bào)。因?yàn)閺?1月份開始股市就穩(wěn)步上揚(yáng),到1988年6月,市場(chǎng)已經(jīng)反彈了400多點(diǎn),也就是說(shuō)漲幅超過(guò)了23%。

肆 投資優(yōu)秀的公司

從這次大跌的經(jīng)歷中,彼得·林奇總結(jié)出3點(diǎn)經(jīng)驗(yàn)或教訓(xùn):①不要讓煩心之事毀掉一個(gè)很好的投資組合;②不要讓煩心之事毀掉一次愉快的度假;③當(dāng)你的投資組合中現(xiàn)金比重很小時(shí)千萬(wàn)不要出國(guó)旅游。他指出投資最重要的是如何尋找到優(yōu)秀的公司。不管某一天股市下跌508點(diǎn)還是108點(diǎn),最終優(yōu)秀的公司將會(huì)勝利,而普通公司將會(huì)失敗,投資于這兩類完全不同的公司的投資者也將會(huì)相應(yīng)得到完全不同的回報(bào)。股市大跌其實(shí)是好事,讓投資人有機(jī)會(huì)以打折的價(jià)格購(gòu)買優(yōu)秀的公司。

伍 港股韌性較好

港股在金融地產(chǎn)帶領(lǐng)下上漲,而原材料和能源板塊大跌。港股國(guó)企指數(shù)年初至今下跌18%,恒生指數(shù)下跌8%,二者均為主要市場(chǎng)中表現(xiàn)最差的指數(shù)。但另一方面對(duì)外部沖擊的韌性也相對(duì)較強(qiáng)。美股道指上漲,而科技股繼續(xù)下跌。美國(guó)債收益率有所回落。美國(guó)眾議院通過(guò)了債務(wù)上限法案,但因共和黨明確表示不支持債務(wù)上限,因此,該法案將無(wú)法通過(guò)參議院。

I. A-share fell sharply on Wednesday

A-share fell sharply on Wednesday. Apart from bank, farming and fishery and home appliance that rose, the remaining 25 sectors fell.Energy, mining, iron and steel, and petrochemical sectors fell the most. Investors felt the pain from losing money. Well, your feeling is the same with the legendary investor Peter Lynch.

II. The legendary investor in 1987 market crash

Peter Lynch ran Megellan Fund in Fidelity for 13 years and achieved an compound annual return above 20%. He wrote in one of his books about what he experienced when the stock market crashed on Oct. 19th 1987. The Megellan Fund’s AUM was US$ 10 billion and lost 18% on that day due to the market crash. Peter was on vacation in the UK. The big fall of the stock market made him have no appetite for food and torn his heart. He concluded his vacation earlier and went back to the office.

III. Reflections

Several years later he reflected that one should not sell stocks on the panic day or the day after. He or she should cut exposure gradually and would get much better prices than on the panic day. In fact the stock market began to rise in November and went up 23% by June 1988.

IV. Lessons learned

He then shared three lessons from this. The first is to maintain your portfolio as it is despite the market crash. The second is to enjoy overseas trip. The third is not to travel overseas when one’s portfolio only has a small percentage of cash. In the end he pointed out that investment is to look for excellent companies. As long as you invest in an excellent company you will get good returns, no matter how much market could drop. The market crash offers big discount to excellent companies. So treasure every market crash.

V. HK market was resilient

HK markets rose. Financial and property sectors rose the most while energy and raw material sector fell the most. Both Hang Seng Index and China Enterprises Index returned negatively year-to-date. This in fact provides buffer when facing the external shocks. The US stocks were mixed with defensive stocks rising and tech stocks continuing slide. 10-year treasury yield took a pause. The House of Congress passed raising debt ceiling act. Yet as the Republicans would not support raising debt ceiling the act would be doomed in Senate.

聲明:本市場(chǎng)點(diǎn)評(píng)由北京楓瑞資產(chǎn)管理有限公司(以下簡(jiǎn)稱“楓瑞資產(chǎn)”)“楓瑞視點(diǎn)”微信公眾號(hào)提供和擁有版權(quán),授權(quán)上海海獅資產(chǎn)管理有限公司轉(zhuǎn)載。在任何情況下文中信息或所表述的意見不構(gòu)成對(duì)任何人的投資建議,楓瑞資產(chǎn)不對(duì)任何人因使用本文中的內(nèi)容所引發(fā)的損失負(fù)任何責(zé)任。未經(jīng)楓瑞資產(chǎn)書面授權(quán),本文中的內(nèi)容均不得以任何侵犯楓瑞資產(chǎn)版權(quán)的方式使用和轉(zhuǎn)載。市場(chǎng)有風(fēng)險(xiǎn),投資需謹(jǐn)慎。

壹 限電將會(huì)導(dǎo)致中國(guó)經(jīng)濟(jì)增速下降

中國(guó)的限電將會(huì)導(dǎo)致3、4季度經(jīng)濟(jì)增速明顯回落。摩根士丹利發(fā)表報(bào)告表示,若中國(guó)持續(xù)因限電帶來(lái)限產(chǎn),將令第四季GDP增長(zhǎng)減少1個(gè)百分點(diǎn),中央或需要作政策微調(diào)和更有系統(tǒng)地減排。該行預(yù)計(jì),減排將令9至12月的粗鋼產(chǎn)量按年減少9%,同時(shí)令7%的鋁產(chǎn)能停頓,全國(guó)29%的水泥生產(chǎn)受到影響,預(yù)計(jì)紙和玻璃將會(huì)是接下來(lái)兩個(gè)生產(chǎn)受到影響的行業(yè)。對(duì)基建項(xiàng)目的阻礙,將削弱第四季的逆周期寬松措施的效用。

貳 為了碳減排

在9月至少有5個(gè)省實(shí)施限電,令生產(chǎn)突然停頓,主要原因是中國(guó)減少碳排放的倡議,不過(guò)適逢疫情后出口帶動(dòng)工業(yè)擴(kuò)張,大部分省份達(dá)成減排目標(biāo)的進(jìn)度落后,因而采用運(yùn)動(dòng)式減碳,以達(dá)到減排目標(biāo)。該行說(shuō),對(duì)煤開采限制及水力發(fā)電不足,也導(dǎo)致供電不足。國(guó)內(nèi)的一些研究機(jī)構(gòu)也預(yù)計(jì)中國(guó)3季度經(jīng)濟(jì)增速有可能回落到5%以下,而4季度由于面臨去年的高基數(shù)很可能會(huì)回落到4%左右。

叁 美國(guó)債務(wù)上限

與此同時(shí),美國(guó)的經(jīng)濟(jì)也面臨下行風(fēng)險(xiǎn)。美國(guó)經(jīng)濟(jì)增速在3季度可能到達(dá)環(huán)比高點(diǎn)之后將會(huì)下行。但是,兩黨在債務(wù)上限問(wèn)題上如果無(wú)法順利達(dá)成協(xié)議,則美國(guó)政府有可能會(huì)面臨關(guān)門的風(fēng)險(xiǎn)。2013年,美國(guó)政府因債務(wù)上限問(wèn)題導(dǎo)致關(guān)門造成80萬(wàn)政府雇員臨時(shí)失業(yè)。這對(duì)美國(guó)經(jīng)濟(jì)也將會(huì)產(chǎn)生負(fù)面影響。美國(guó)財(cái)政部長(zhǎng)耶倫周二警告議員們必需在10月18日前提高債務(wù)上限,否則美國(guó)將會(huì)面臨危機(jī)。

肆 美債利率上漲

A股和港股上漲。A股周期股基本企穩(wěn),而消費(fèi)板塊在周一大漲后回調(diào)。港股科技股漲勢(shì)如虹,有媒體報(bào)道海外機(jī)構(gòu)過(guò)去三個(gè)月都在抄底科技股。美國(guó)10年期國(guó)債收益率上漲到1.567%,達(dá)到7月以來(lái)的新高。美元指數(shù)也上漲到去年11月以來(lái)的高點(diǎn)。受美債收益率上行影響,美股全線下跌,科技股領(lǐng)跌。從2013年的縮減債券購(gòu)買看,國(guó)債收益率通常在美聯(lián)儲(chǔ)明示要進(jìn)行債券購(gòu)買計(jì)劃后會(huì)上漲,通常漲到開始實(shí)施的時(shí)候。據(jù)此,國(guó)債收益率有可能會(huì)持續(xù)上漲到今年年底。高估值的股票恐面臨估值回調(diào)的壓力。

伍 幅度可能有限

但國(guó)債收益率上漲幅度可能是有限的。我們?cè)?/font>《美聯(lián)儲(chǔ)能退出寬松貨幣政策嗎?》中曾經(jīng)分析過(guò),因美國(guó)巨額債務(wù)負(fù)擔(dān),國(guó)債收益率上行最大不會(huì)超過(guò)2%。另外,美股調(diào)整對(duì)A股和港股的沖擊也應(yīng)該是可控的,原因就是A股估值不高,港股的估值在歷史的低位。年初至今A股和港股都沒(méi)有跟隨美股大幅上漲,港股反而是大幅回落。具體可參見美股如調(diào)整對(duì)A股影響有多大?

I. China's economy might slow down more than expected in 2H2021

China’s economic growth might face some head wind in 3Q and 4Q this year due to power shortage. Morgan Stanley pointed out in a recent report that production cut due to power shortage could cost 1 percentage point of GDP growth rate in 4Q this year. It is necessary for governments to adjust policies or cut carbon emission in a more systematic way.

II. Due to carbon emission

Morgan Stanley estimated that from September to December due to the efforts to cut carbon emission raw steel production volume would fall 9% year-on-year. 7% aluminum production capacity would become idle and 29% of cement production capacity would be affected negatively. Paper and glass production would be affected very soon. Morgan Stanley believed that the infrastructure investment, which is taken as an anti-cycle tool when economy is going down, would not go smoothly due to the shortage of raw materials and power. In September there were at least five provinces that limited power supply. The reason is that China has implemented energy consumption quota. Yet due to the booming export demand some provinces have been lagging far behind the required energy consumption quota. With the year-end in sight they had to cut power supply to satisfy the requirement. Some analysts in China also pointed out that China’s economic growth in 3Q might fall below 5% and 4Q might be around 4%.

III. Debt ceiling

At the same time the US economy would reach its peak levels in 3Q this year and slow down from 4Q. Moreover, the debt ceiling might force governments to shut down temporarily. In 2013, debt ceiling caused the governments to close down and 800,000 employees were unemployed for morethan 2 weeks. This would have a negative impact on the US economy.

IV. Treasury yield shot up

Both A share and HK market rose.A-share cyclical stocks stopped falling while liquor stocks corrected after the rally on Monday. HK tech stocks rallied. The US stocks fell sharply as 10-year treasury yield went up to 1.53%. Tech stocks fell the most. The US dollar index rose above 93, the first time from November last year.

聲明:本市場(chǎng)點(diǎn)評(píng)由北京楓瑞資產(chǎn)管理有限公司(以下簡(jiǎn)稱“楓瑞資產(chǎn)”)“楓瑞視點(diǎn)”微信公眾號(hào)提供和擁有版權(quán),授權(quán)上海海獅資產(chǎn)管理有限公司轉(zhuǎn)載。在任何情況下文中信息或所表述的意見不構(gòu)成對(duì)任何人的投資建議,楓瑞資產(chǎn)不對(duì)任何人因使用本文中的內(nèi)容所引發(fā)的損失負(fù)任何責(zé)任。未經(jīng)楓瑞資產(chǎn)書面授權(quán),本文中的內(nèi)容均不得以任何侵犯楓瑞資產(chǎn)版權(quán)的方式使用和轉(zhuǎn)載。市場(chǎng)有風(fēng)險(xiǎn),投資需謹(jǐn)慎。

壹 消費(fèi)的增長(zhǎng)來(lái)自收入驅(qū)動(dòng)

消費(fèi)增長(zhǎng)是由個(gè)人收入水平增速所決定的。截止2020年6月份我國(guó)城鎮(zhèn)居民人均可支配收入的累計(jì)同比增速為11.4%,與截止2020年6月份累計(jì)同比增速1.5%相加,可得2020和2021兩年累計(jì)收入同比增速的平均值為6.45%。這個(gè)增速是2003年有統(tǒng)計(jì)數(shù)據(jù)以來(lái)的最低值。

貳 疫情沖擊

這其中一個(gè)因素是疫情的影響。疫情對(duì)居民收入增速造成較大影響主要表現(xiàn)在其對(duì)第三產(chǎn)業(yè)的沖擊。根據(jù)國(guó)家統(tǒng)計(jì)局,2020年我國(guó)有3.58億人從事第三產(chǎn)業(yè)。任何一個(gè)行業(yè)中,80%都是中小企業(yè),20%是大企業(yè)。據(jù)此可得約2.86億人在第三產(chǎn)業(yè)中的中小企業(yè)工作,占我國(guó)總就業(yè)人口7.5億人的1/3強(qiáng),分布在餐飲、住宿、旅游、娛樂(lè)等行業(yè)。疫情沖擊下,很多中小餐館、住宿旅游及其他服務(wù)性行業(yè)的從業(yè)人員都不得不因?yàn)橐咔槎媾R較長(zhǎng)時(shí)間的暫時(shí)性失業(yè),導(dǎo)致收入水平下降。

叁 高收入人群不受疫情影響

跟發(fā)達(dá)國(guó)家一樣,疫情下中國(guó)經(jīng)濟(jì)也存在明顯的K型復(fù)蘇現(xiàn)象:即高收入人群的收入基本沒(méi)有受到疫情的影響,反而因?yàn)橘Y產(chǎn)價(jià)格收益如股市投資等而使收入水平持續(xù)提高,一個(gè)表現(xiàn)是在奢侈品市場(chǎng)。2020年,受疫情影響,全球奢侈品市場(chǎng)萎縮了23%,但中國(guó)奢侈品消費(fèi)卻比2019年上漲了48%,占全球奢侈品消費(fèi)的1/3。

肆 大眾消費(fèi)和奢侈品消費(fèi)未來(lái)走向

未來(lái),我國(guó)經(jīng)濟(jì)潛在增速將會(huì)逐步下行,預(yù)計(jì)到5%以下的水平。經(jīng)濟(jì)下行的過(guò)程中,低收入人群仍然是受沖擊最大的。如何使低收入人群的收入水平保持一定的增速而不被落下,是近期政策的一個(gè)焦點(diǎn)。我們認(rèn)為這些政策將會(huì)有助于消費(fèi)的恢復(fù),尤其是大眾消費(fèi)。而中國(guó)的奢侈品消費(fèi)可參照日本的經(jīng)驗(yàn)。日本奢侈品消費(fèi)在1995年達(dá)到頂峰,人均消費(fèi)達(dá)到1996美元,占全球奢侈品消費(fèi)的68%。隨后,日本消費(fèi)開始趨于理性化和去品牌化。2018年,日本占全球奢侈品消費(fèi)的10%。我國(guó)2021年取代日本成為全球最大的奢侈品消費(fèi)市場(chǎng)。2021年以來(lái),A股和港股市場(chǎng)的消費(fèi)板塊都有較大幅度的調(diào)整,而近期有走強(qiáng)的跡象。這種走強(qiáng)能否持續(xù)還是看居民的消費(fèi)水平能否支撐。

伍 市場(chǎng)綜述

A股下跌,港股上漲。A股周期股全線下跌,而消費(fèi)板塊上漲。港股科技股跌幅較大。美股漲跌互現(xiàn),道指上漲而科技股下跌,因美國(guó)10年期國(guó)債收益率持續(xù)上漲。

I. Consumption growth is driven by disposable income

Urban disposable income per capita growth rate in China grew 11.4% year-on-year by June 2021. In 2020, urban disposable income per capita grew 1.5% year-on-year. Combining the growth rate of 2020 and 2021 urban disposable income per capita grew 6.45% on average for these two years. This is the lowest from 2003 when the data was released for the first time.

II. The pandemic hit the lower-income population hard

The COVID-19 pandemic has hit hard on some groups of people,especially for those in the third industry. There was a population of 358million people working in the third industry. For any sector 80% are small and medium-sized enterprises. Based on this, there were a total of 286 people working in the small- and medium-sized enterprises (SMEs). They work in leisure and service, catering, travelling, etc sectors. SMEs in these sectors were hit hard by the pandemic as the latter caused them to stop businesses from time to time.

III. Higher-income population is not affected by the pandemic

Yet for those high-income population they are not affected by the pandemic at all. Moreover, due to their investment in stock markets or other assets their income actually increased during the pandemic. This is reflected in the luxury consumption. In 2020 luxury consumption fell 23% globally while it rose 48% in China. China took one-third market share of global luxury consumption. Going forward China’s economic growth rate would come down to around 4-5%. During this process the growth rate of personal disposable income would come down as well.

IV. The trend of luxury and mass consumption in the future

How to maintain the growth rate of those lower-income population has become the policy focus. This would benefit mass consumption products. Luxury consumption reached peak levels in 1995 in Japan when it took 68% market share worldwide. After that consumers became more rational and consumed no-brand goods. What happened in Japan might give some clues about luxury consumption trend in China in the future.

V. Market summary

A share fell sharply while HK stocks rose slightly.Consumption stocks rose while cyclical stocks fell across the board. The US markets were mixed with 10-year treasury yield rising.

聲明:本市場(chǎng)點(diǎn)評(píng)由北京楓瑞資產(chǎn)管理有限公司(以下簡(jiǎn)稱“楓瑞資產(chǎn)”)“楓瑞視點(diǎn)”微信公眾號(hào)提供和擁有版權(quán),授權(quán)上海海獅資產(chǎn)管理有限公司轉(zhuǎn)載。在任何情況下文中信息或所表述的意見不構(gòu)成對(duì)任何人的投資建議,楓瑞資產(chǎn)不對(duì)任何人因使用本文中的內(nèi)容所引發(fā)的損失負(fù)任何責(zé)任。未經(jīng)楓瑞資產(chǎn)書面授權(quán),本文中的內(nèi)容均不得以任何侵犯楓瑞資產(chǎn)版權(quán)的方式使用和轉(zhuǎn)載。市場(chǎng)有風(fēng)險(xiǎn),投資需謹(jǐn)慎。

壹 中國(guó)經(jīng)濟(jì)數(shù)據(jù)

A股在10月1日至10月7日休市,10月8日星期五開市。港股10月1日休市,10月4日開市。在此期間,有一系列中外數(shù)據(jù)和事件有可能影響市場(chǎng)走勢(shì)。首先,中國(guó)官方制造業(yè)和非制造業(yè)采購(gòu)經(jīng)理人指數(shù)將會(huì)在9月30日發(fā)布。經(jīng)濟(jì)處在下行通道疊加疫情以及限電的影響,采購(gòu)經(jīng)理人指數(shù)可能不會(huì)有較好的表現(xiàn)。9月30日A股收市之后,歐美股市開盤會(huì)對(duì)該數(shù)據(jù)做出反應(yīng)。

貳 美國(guó)就業(yè)數(shù)據(jù)

其次,美國(guó)9月非農(nóng)就業(yè)數(shù)據(jù)將會(huì)在10月1日美股開盤前公布。如數(shù)據(jù)符合預(yù)期,則11月美聯(lián)儲(chǔ)宣布縮減債券購(gòu)買將會(huì)順利成章。美國(guó)這波疫情的新增病例已經(jīng)開始向下走,有利于就業(yè)恢復(fù)。因此,9月份的非農(nóng)數(shù)據(jù)很可能會(huì)符合預(yù)期甚至略超預(yù)期。

叁 債務(wù)上限的討論

再次,美國(guó)債務(wù)上限的討論也可能對(duì)市場(chǎng)造成影響。市場(chǎng)很清楚這是美國(guó)兩黨爭(zhēng)奪利益的一個(gè)焦點(diǎn)。所以,面對(duì)暫時(shí)無(wú)法通過(guò)債務(wù)上限導(dǎo)致政府關(guān)門的情況,市場(chǎng)反應(yīng)也比較溫和。比如2013年因債務(wù)上限兩黨爭(zhēng)論導(dǎo)致政府停擺,從10月1日持續(xù)到10月16日。由于美國(guó)政府必需在10月17日之前提高債務(wù)上限,否則就構(gòu)成違約,兩黨在10月16日晚間達(dá)成協(xié)議,10月17日凌晨由時(shí)任總統(tǒng)奧巴馬簽字生效。道瓊斯指數(shù)在10月1日下跌持續(xù)到10月9日,最大跌幅為2.15%,之后反彈。到10月17日兩黨達(dá)成協(xié)議后,道瓊斯指數(shù)已經(jīng)超過(guò)9月30日的高點(diǎn)。

肆 美國(guó)主權(quán)債務(wù)評(píng)級(jí)和國(guó)債收益率

但如果評(píng)級(jí)機(jī)構(gòu)借此機(jī)會(huì)下調(diào)美國(guó)的三A級(jí)評(píng)級(jí),就有可能對(duì)市場(chǎng)造成較大沖擊。比如2011年標(biāo)準(zhǔn)普爾將美國(guó)三A級(jí)債務(wù)評(píng)級(jí)下調(diào),美國(guó)主權(quán)債務(wù)危機(jī)爆發(fā),導(dǎo)致全球股市暴跌。標(biāo)準(zhǔn)普爾再次下調(diào)美國(guó)評(píng)級(jí)的可能性仍然存在。另外,美國(guó)國(guó)債收益率上周五上漲到1.4%以上。如持續(xù)上升會(huì)導(dǎo)致資金流出新興市場(chǎng)。

伍 中美關(guān)系

隨著華為高管歸國(guó),中美關(guān)系有所緩和。市場(chǎng)預(yù)期接下來(lái)美國(guó)有可能會(huì)取消對(duì)中國(guó)進(jìn)口商品征收的關(guān)稅。考慮到中國(guó)仍是美國(guó)國(guó)內(nèi)政治斗爭(zhēng)的一個(gè)焦點(diǎn),短期應(yīng)該不會(huì)見到關(guān)稅取消。但中美關(guān)系的任何改善都有利于提高投資者的風(fēng)險(xiǎn)偏好。

陸 上周港股熊冠全球

上周A股和港股均下跌。港股恒生指數(shù)跌幅2.92%,熊冠全球。上證指數(shù)和深成指分別下跌0.02%和0.01%。歐美和其他新興市場(chǎng)股市均上漲。

I. China official PMI

A-share will stop trading from Oct. 1st to Oct. 7thand resume trading on Oct. 8th. HK market will stop trading on Oct.1st and resume trading on Oct. 4th. During the national holidays some economic data to be released and events might have an impact on the stock market. Before the national holidays China official manufacturing Purchasing Manager’s Index (PMI) and non-manufacturing PMI in October will be released on Sept 30th. This set of economic data will affect A-share as well as European and the US stock markets, which will open after China’s stock market closes. This set of data might be not be very good as China’s economy is on the downward trend. Moreover, the pandemic and that local governments tried to limit power supply only exacerbate the situation.

II. The US non-farm payroll

Second, the US non-farm payroll data in September will be released on Oct. 1st. If this data is in line with expectation, then the Fed would announce taper in Nov and then execute it in Dec. But if it is much expected then it might cause the Fed to wait and see.

III. Debt ceiling

The third is the debt ceiling discussion between the two parties in the US. While market understands that the two parties just try to get more benefits for themselves via the discussions about debt ceiling. It might cause the government to shutdown temporarily. In 2013, the US government shut down for due to the debt ceiling from Oct. 1st to Oct. 16th. During this period Dow Jones Index fell 2.2% maximum and then rebounded strongly. By Oct. 17th when the US government reached the deal on debt ceiling Dow Jones Index was higher than Sept 30th.

IV. Rating downgrade and treasury yield

But if the rating agencies downgraded the US ratings then this would cause the world stock market to crash, just as what happened in 2011 when Standard Poor downgraded the US sovereign rating. The last is the US treasury yield, which has gone up above 1.4% last Friday. If it kept going up, capital might flow out of emerging markets to the US market.

V. Last week market summary

Both A share and HK stocks fell last week. Hang Seng Index fell 2.9%, the worst-performing index around the world. Other major markets in the world all went up.

聲明:本市場(chǎng)點(diǎn)評(píng)由北京楓瑞資產(chǎn)管理有限公司(以下簡(jiǎn)稱“楓瑞資產(chǎn)”)“楓瑞視點(diǎn)”微信公眾號(hào)提供和擁有版權(quán),授權(quán)上海海獅資產(chǎn)管理有限公司轉(zhuǎn)載。在任何情況下文中信息或所表述的意見不構(gòu)成對(duì)任何人的投資建議,楓瑞資產(chǎn)不對(duì)任何人因使用本文中的內(nèi)容所引發(fā)的損失負(fù)任何責(zé)任。未經(jīng)楓瑞資產(chǎn)書面授權(quán),本文中的內(nèi)容均不得以任何侵犯楓瑞資產(chǎn)版權(quán)的方式使用和轉(zhuǎn)載。市場(chǎng)有風(fēng)險(xiǎn),投資需謹(jǐn)慎。

壹 通脹對(duì)政府還債是有好處的

美國(guó)上世紀(jì)經(jīng)歷了兩次大規(guī)模的通脹,一次是20世紀(jì)40年代末,一次是60年代,發(fā)展到70年代成為有名的滯漲。通脹其實(shí)對(duì)政府償還負(fù)債和利息都有很大幫助。根據(jù)《劍橋美國(guó)經(jīng)濟(jì)史》第三卷,1950年美國(guó)聯(lián)邦債務(wù)占國(guó)民生產(chǎn)總值的比重為89.7%,占財(cái)政收入的比重為334%,而利息支付占財(cái)政收入的比重為11%。而通脹相當(dāng)于向聯(lián)邦債務(wù)的債權(quán)人以及聯(lián)邦債券的持有者征收了高稅率。通脹高企意味著名義收入快速增長(zhǎng),因此個(gè)人需要按照更高的稅率納稅。美國(guó)利用這些多征收的稅支付了朝鮮戰(zhàn)爭(zhēng)和越南戰(zhàn)爭(zhēng)的開支。同時(shí),快速上漲的通脹使實(shí)際利率降到很低的水平,有時(shí)甚至達(dá)到負(fù)利率區(qū)間。由于較低的實(shí)際利率,聯(lián)邦政府的利息占財(cái)政收入的比例在40年代下降到14%以下。之后持續(xù)下降,到80年代維持在10%以下。

貳 關(guān)注利息負(fù)擔(dān)而不是債務(wù)總額

新冠疫情之后,美國(guó)政府大規(guī)模放水導(dǎo)致通脹高企。這些通脹對(duì)美國(guó)支付巨額債務(wù)利息無(wú)疑也是有很大幫助的。由于實(shí)際利率有可能長(zhǎng)期為負(fù)(具體請(qǐng)參見這次也許不一樣),美國(guó)政府需要支付的利息負(fù)擔(dān)可以說(shuō)是微不足道。美國(guó)財(cái)政部長(zhǎng)耶倫在其任命的聽證會(huì)上就指出:不要考慮負(fù)債總額,要看利息負(fù)擔(dān)。利息負(fù)擔(dān)的一個(gè)衡量指標(biāo)是國(guó)債利息占GDP的比例。耶倫指出,由于低利率,當(dāng)前美國(guó)的利息負(fù)擔(dān)并不比2008年時(shí)候高。美國(guó)國(guó)債自2008年金融危機(jī)發(fā)生后直到新冠疫情之前已經(jīng)從10萬(wàn)億美金上漲到20萬(wàn)億美金。美國(guó)政府依據(jù)現(xiàn)代貨幣理論解決新冠危機(jī),以國(guó)家信用印鈔票。截止2020年底,美國(guó)國(guó)家總負(fù)債上漲到26.9萬(wàn)億美元。正如加州大學(xué)經(jīng)濟(jì)學(xué)教授羅伯特·溫特布勞所言:美元是我們的貨幣,但卻是你們的問(wèn)題。

叁 美元確實(shí)是新興市場(chǎng)的問(wèn)題

近期,因美聯(lián)儲(chǔ)要縮表,新興市場(chǎng)國(guó)家不斷加息,以應(yīng)對(duì)國(guó)內(nèi)由于美元放水導(dǎo)致的通脹壓力以及美元流動(dòng)性縮減造成的資本外流壓力。資本外流沖擊對(duì)我國(guó)沖擊有限,但是通脹確實(shí)是對(duì)我國(guó)經(jīng)濟(jì)和民生都造成了影響。如何解決通脹也是我們面臨的一個(gè)難題。

肆 也許是貝爾斯登時(shí)刻,而非雷曼時(shí)刻

A股上漲,美股連續(xù)第二天大漲。美聯(lián)儲(chǔ)縮減債券購(gòu)買計(jì)劃符合市場(chǎng)預(yù)期,同時(shí)對(duì)中國(guó)某地產(chǎn)公司的擔(dān)憂也大大緩解。市場(chǎng)意識(shí)到這也許是貝爾斯登時(shí)刻,但不是雷曼時(shí)刻。

I.High inflation means less debt burden

The US experienced mass-scale inflation in the 1940s and1960s. The inflation in the 1960s later led to stagflation in the 1970s. Inflation is actually good for governments to pay principal and interest as high inflation means higher taxes for those debtors of the government debt and holders of treasury. According to the Cambridge Economic History of the United States (Volume III), the US federal debt was 89.7% of GNP and 334% of fiscal revenue and the interest to be paid was 11% of fiscal revenue in 1950. Due to the high inflation the real interest was quite low and some times even negative. The ratio of interest to be paid to fiscal revenue came down to 14% in the 1940s. It kept going down to below 10% by the 1980s. Moreover, high inflation means that personal nominal income would rise fast to higher tax rate in progressive income tax system. The higher tax revenue supported both Korea War and Vietnam War.

II. The key is interest burden not the total debt scale

In this COVID-19 crises, the US printed a lot of money, which caused inflation worldwide. But real interest rate would be maintained at very low levels due to the high inflation (details can be found in our previous article "這次也許不一樣". Yellen,the Minister of Finance, pointed out in her nomination testimony to the congress that the ratio of interest to be paid to fiscal revenue is the key in evaluating debt burden and debt scale was not important. Before COVID-19 crises the US federal and local government debt has doubled since 2008 global financial crises from US$10 trillion to 20 trillion. It shot up to US$26.9 trillion by the end of 2020.

III. The US dollar is the developing nations' issue

Just as the economic professor from California University Robert Winterblau said: the US dollar is our currency but your issues. Recently developing countries have increased interest rates to defend both igh inflation and capital outflow as the Fed is going to take back liquidity. Capital outflow might not be an issue for China. But how to deal with the high inflation is a dilemma for us.

IV. Not another Lehman Brother

A share rose slightly while the US stocks rallied for a second day.Market realized that Evergrande might be another Bear Stearns but not another Lehman Brother. The Fed’s tapering was also in line with expectation.

聲明:本市場(chǎng)點(diǎn)評(píng)由北京楓瑞資產(chǎn)管理有限公司(以下簡(jiǎn)稱“楓瑞資產(chǎn)”)“楓瑞視點(diǎn)”微信公眾號(hào)提供和擁有版權(quán),授權(quán)上海海獅資產(chǎn)管理有限公司轉(zhuǎn)載。在任何情況下文中信息或所表述的意見不構(gòu)成對(duì)任何人的投資建議,楓瑞資產(chǎn)不對(duì)任何人因使用本文中的內(nèi)容所引發(fā)的損失負(fù)任何責(zé)任。未經(jīng)楓瑞資產(chǎn)書面授權(quán),本文中的內(nèi)容均不得以任何侵犯楓瑞資產(chǎn)版權(quán)的方式使用和轉(zhuǎn)載。市場(chǎng)有風(fēng)險(xiǎn),投資需謹(jǐn)慎。

免費(fèi)咨詢電話:0757-2833-3269 或 131-0659-0746

公司名稱:上海海獅資產(chǎn)管理有限公司 HESS Capital, LLC

公司地址:廣東省佛山市順德區(qū)天虹路46號(hào)信保廣場(chǎng)南塔808

Copyright 2014-2020 上海海獅資產(chǎn)管理有限公司版權(quán)所有

滬ICP備2020029404號(hào)-1