近日,報刊與網絡媒體發(fā)表大量文章,悼念剛剛去世的著名投資人David Swensen(大衛(wèi).史文森)。在追悼史文森先生之余,我們作為投資人能從他的成就中學習與借鑒哪些方面呢?我覺得我們可以從他的職業(yè)生涯中體會一下什么是一名成功的投資人。

業(yè)界普遍認為,史文森先生對投資領域做出了如下突出貢獻:

踐行現(xiàn)代投資組合理論。雖然,絕大多數(shù)投資人對上世紀50年代出現(xiàn)的現(xiàn)代投資組合理論(Modern Portfolio Theory)是熟悉的,但在投資實操中如何運用,特別是能否長期堅持運用,仍然是一個巨大的挑戰(zhàn)!史文森先生在耶魯大學讀研時從其論文導師之一的James Tobin那里學習領會了現(xiàn)代投資組合理論。James Tobin的研究成果對現(xiàn)代投資組合理論的形成有重要貢獻,這是他獲得了諾貝爾經濟學獎的理由之一。成為耶魯大學捐贈基金掌門人后,史文森先生始終踐行現(xiàn)代投資組合理論,并以其成功投資向業(yè)界展示了的現(xiàn)代投資組合理論的指導作用。在2018年的一次演講中,史文森先生是這樣解釋現(xiàn)代投資組合理論的:“對于既定的投資收益,分散投資可以降低投資風險;對于既定的投資風險,分散投資可以獲得更高的投資收益。這太酷了!簡直就是免費的午餐!“

改變了機構投資人的投資行為。在史文森先生掌管耶魯大學捐贈基金之前,機構投資主要參與股票和債券投資,并努力在這兩類資產之間尋找最佳配置。但在上世紀70年代,因1973年石油禁運導致的經濟滯漲使得股票和債券同時下跌,分散投資變成了集中投資,各私立大學的捐贈基金業(yè)績受到重創(chuàng)!為此,史文森先生帶領團隊開始探索新的資產類別,為分散投資尋找新模式。耶魯捐贈基金開始嘗試進入此前的投資禁區(qū),包括創(chuàng)投、私募股權與對沖基金(亦被稱為“私募基金“)。逐漸地,這些另類資產開始成為耶魯捐贈基金的主要配置資產,據(jù)估計其配置達到50-60%的水平。現(xiàn)在,業(yè)屆將耶魯捐贈基金的投資方式冠以”耶魯模式“,被許多其它私立大學捐贈基金等機構投資人普遍采用。

重塑了私立大學的財務結構。據(jù)華爾街日報報道,主要因為投資收益的增加,耶魯大學捐贈基金的規(guī)模從1985年的10億美元上漲到2020年的312億美元,這極大地改變了耶魯大學的財務結構,讓耶魯大學成為財力最為雄厚的私立大學之一。在1985年,耶魯捐贈基金對耶魯大學年度財務預算的貢獻為10%左右。在2019年,這一財務貢獻比例上升為30%,其支付的財務科目覆蓋了員工工資、助學金/獎學金、科研經費等等。受史文森創(chuàng)立的“耶魯模式“影響,包括哈佛、普林斯頓在內的其它私立大學的捐贈基金也對各自學校的財務結構有非常積極的影響。

優(yōu)良的長期投資業(yè)績。據(jù)華爾街日報報道,在截至2020年6月的前十年里,耶魯捐贈基金的年化收益為10.9%,同期其它私立大學捐贈基金的平均年化收益為7.4%。史文森先生比同行每年多贏利3.5%。又據(jù)Bloomberg報道,在截至2019年6月前的過去20年里,他的年化收益為11.8%。另據(jù)耶魯大學網站報道,在截至2020年6月30日前20年里,耶魯捐贈基金的平均年化收益為10.9%。

兩點啟示:

今天早上,全球知名金融公司瑞士信貸宣布因美國對沖基金Archegos爆倉損失47億美元,為此計劃降低股票分紅,并解聘一批相關責任人,包括投行負責人與首席風險管理官。Archegos爆倉事件在今年三月底發(fā)生后,坊間傳聞多家國際性大投行損失慘重,其中瑞士信貸是受創(chuàng)最重的一家。

Archegos爆倉的事件不是什么新鮮事物,事件的起因與過程在金融史上頻頻出現(xiàn),好萊塢還將一個類似爆倉事件拍成電影”Margin Call”。雖然,在金融市場上這類風險事件以后還會發(fā)生,作為置身于金融市場中的一名投資人,我們應該從中吸取教訓,避免重蹈覆轍。那么,Archegos作為爆倉事件的當事人在投資交易中做錯了什么?

高杠桿。金融史上的每一次風險事件都無一例外地伴隨著高杠桿的影子。據(jù)估計,Archegos的組合的杠桿率在5-6x。此次爆倉事件發(fā)生時,Archegos資產規(guī)模大約在100億美元,但幾家大投行在市場上拋售的質押股票金額合計高達300億美元。

集中持股。為追求高收益,Archegos總是重倉持有幾只股票。這一做法在過去幾年中帶來了可觀的收益,但此次卻將Archegos置于死地。大約在3月22日,Archegos的重倉股之一ViacomCBS宣布增發(fā)股票,這一計劃讓投資人大失所望,其估價應聲下跌25%。對于在2020年飛漲150%的一只股票而言,ViacomCBS下跌25%在金融市場上也不是什么大問題,但卻引發(fā)了重倉持有該股票的Archegos的反向連鎖反應。緊接著,市場上流傳Archegos開始拋售持有的其它股票的傳聞,以減少由于ViacomCBS股價下跌造成的影響。Archegos拋售的其它股票股價開始急速下跌,一些其它投資人開始參與拋售中,很快Archegos在幾家大投行里的衍生品質押品不足。幾家大投行要求Archegos立即追加保證金,但Archegos無力滿足,于是幾家大投行強平Archegos質押的股票(包括ViacomCBS,見下圖),加速了ViacomCBS股價的繼續(xù)大跌。這一過程持續(xù)發(fā)酵一周,在3月26日那個周五Archegos已無力回天,幾家大投行對外宣布受損巨大。據(jù)估計,Archegos自身損失近100億美元,不但將多年來積攢的收益輸光,還賠光了自有本金50億美元。

金融衍生品。大量持有金融衍生品也是這次爆倉事件的特點之一。為對自己持有股票倉位保密和規(guī)避一些有關信息披露的監(jiān)管條例,Archegos通過與幾家大投行簽訂收益互換協(xié)議重倉持有股票。收益互換協(xié)議還可以讓Archegos通過保證金的方式獲取杠桿,使其對某些股票的實際持倉超過10%的限制。據(jù)估計,Archegos在某些股票上的持倉占流通股比例高達25%。

讀到此,讀者不妨從上述幾個方面檢查一下自己的投資組合。

根據(jù)中國證監(jiān)會上海監(jiān)管局文件,滬證監(jiān)發(fā)【2021】1號,近期海獅投資組織公司全體員工進行《關于加強私募投資基金監(jiān)管的若干規(guī)定》的學習,并開展全面自查。

為進一步加強私募基金監(jiān)管,嚴厲打擊各類違法違規(guī)行為,嚴控私募基金增量風險,穩(wěn)妥化解存量風險,提升行業(yè)規(guī)范發(fā)展水平,保護投資者及相關當事人合法權益,日前證監(jiān)會發(fā)布《關于加強私募投資基金監(jiān)管的若干規(guī)定》(以下簡稱《規(guī)定》)。

自2013年私募基金納入證監(jiān)會監(jiān)管以來,私募基金行業(yè)取得快速發(fā)展,在促進社會資本形成、提高直接融資比重、推動科技創(chuàng)新、優(yōu)化資本市場投資者結構、服務實體經濟發(fā)展等多方面發(fā)揮著重要作用。在經濟下行和內外形勢壓力下,私募基金逆勢增長,截至2020年底,已登記管理人2.46萬家,已備案私募基金9.68萬只,管理規(guī)模15.97萬億元。截至2020年三季度,私募股權基金、創(chuàng)業(yè)投資基金累計投資于境內未上市未掛牌企業(yè)股權、新三板企業(yè)股權和再融資項目數(shù)量達13.2萬個,為實體經濟形成股權資本金7.88萬億元。

私募基金行業(yè)在快速發(fā)展同時,也伴隨著各種亂象,包括公開或者變相公開募集資金、規(guī)避合格投資者要求、不履行登記備案義務、錯綜復雜的集團化運作、資金池運作、利益輸送、自融自擔等,甚至出現(xiàn)侵占、挪用基金財產、非法集資等嚴重侵害投資者利益的違法違規(guī)行為,行業(yè)風險逐步顯現(xiàn),近年來以阜興系、金誠系等為代表的典型風險事件對行業(yè)聲譽和良性生態(tài)產生重大負面影響。根據(jù)關于加強金融監(jiān)管的有關要求,經反復調研,全面總結私募基金領域風險事件的發(fā)生特點和處置經驗,通過重申和細化私募基金監(jiān)管的底線要求,讓私募行業(yè)真正回歸“私募”和“投資”的本源,推動優(yōu)勝劣汰的良性循環(huán),促進行業(yè)規(guī)范可持續(xù)發(fā)展。

《規(guī)定》共十四條,形成了私募基金管理人及從業(yè)人員等主體的“十不得”禁止性要求。主要內容如下:一是規(guī)范私募基金管理人名稱、經營范圍,并實行新老劃斷。二是優(yōu)化對集團化私募基金管理人監(jiān)管,實現(xiàn)扶優(yōu)限劣。三是重申私募基金應當向合格投資者非公開募集。四是明確私募基金財產投資要求。五是強化私募基金管理人及從業(yè)人員等主體規(guī)范要求,規(guī)范開展關聯(lián)交易。六是明確法律責任和過渡期安排。

作為在中國證券投資基金協(xié)會備案的私募管理人和協(xié)會會員,海獅投資全體員工積極支持與響應證監(jiān)會《新規(guī)》的發(fā)布與執(zhí)行。自公司成立以來,海獅投資自覺自律,始終遵守監(jiān)管機構的法律法規(guī),維持投資人的合法權益,為私募行業(yè)的良性發(fā)展做好自己的工作。

借此次《規(guī)定》的發(fā)布,海獅投資再次組織員工進行私募行業(yè)法律法規(guī)的學習,強化合規(guī)意識,為公司的長遠發(fā)展打好基礎,堅持維護投資人合法權益,為維護私募行業(yè)發(fā)展盡好從業(yè)人員的職責。

我們也建議投資人借機學習了解私募新規(guī)的相關內容,掌握法律法規(guī)知識,監(jiān)督私募管理人與從業(yè)的的行為,積極維護自身的合法權益,共同推動私募行業(yè)的做大做強。

基金單位凈值的估值是衡量基金的投資運作表現(xiàn)的指標。在實際操作過程中,偶爾由于估值規(guī)則和實際情況的偏差,往往容易引起投資者對基金的盈虧產生誤解,并作出錯誤的判斷。基金的投資標的無外乎幾類:證券,債券,衍生品(期貨和期權),商品,不動產,或者其它基金。本文將側重于討論期貨的估值方法以及其對基金整體凈值的影響。

期貨的結算方式和證券、期權不同。證券和期權結算價大多以收盤競價時段的價格為準,因此結算價和收盤價幾乎沒有任何出入。但期貨的結算價是以某一時間段內按照成交量的加權平均的價格來算的。鄭州、大連和上海商品期貨的結算價是【取某一期貨合約當日成交價格按照成交量的加權平均價】;中金的期貨是以【某一個期貨合約最后一小時成交價格按照成交量的加權平均價】。這個定價規(guī)定使得期貨的結算價和收盤價往往會產生一定的差異,偶爾這種差異在行情波動劇烈時會明顯拉大。又由于基金凈值是托管行根據(jù)各類品種的【結算價】去計算,因此涉及期貨的基金往往會出現(xiàn)結算價高估和低估單位凈值的情況。

舉個例子,假設從14:00到收盤15:00時間段,上證50期貨合約IH從3000上漲至3100,每分鐘的交易量是一樣。那么,上證50期貨的結算價則為(3000+3100)÷ 2=3050,和收盤價3100相差50。這50的區(qū)別直接導致這一張IH合約的結算價比收盤價低了 50×300=15,000 元人民幣。假如投資經理買入了等值現(xiàn)貨【中國平安】和賣出一張IH股指期貨形成【對沖】,那么收盤后,IH股指期貨的結算價較收盤價低了15,000元,使得賬戶無緣無故多出了15,000元的“浮盈”。如此類推,假如IH期貨是多頭,則賬戶產生15,000的“浮虧”。雖然這15,000元的浮盈浮虧會在下一個交易日開盤后消失,可是它仍然會體現(xiàn)在前一個工作日的結算清單里面,給投資者帶來許多誤解。

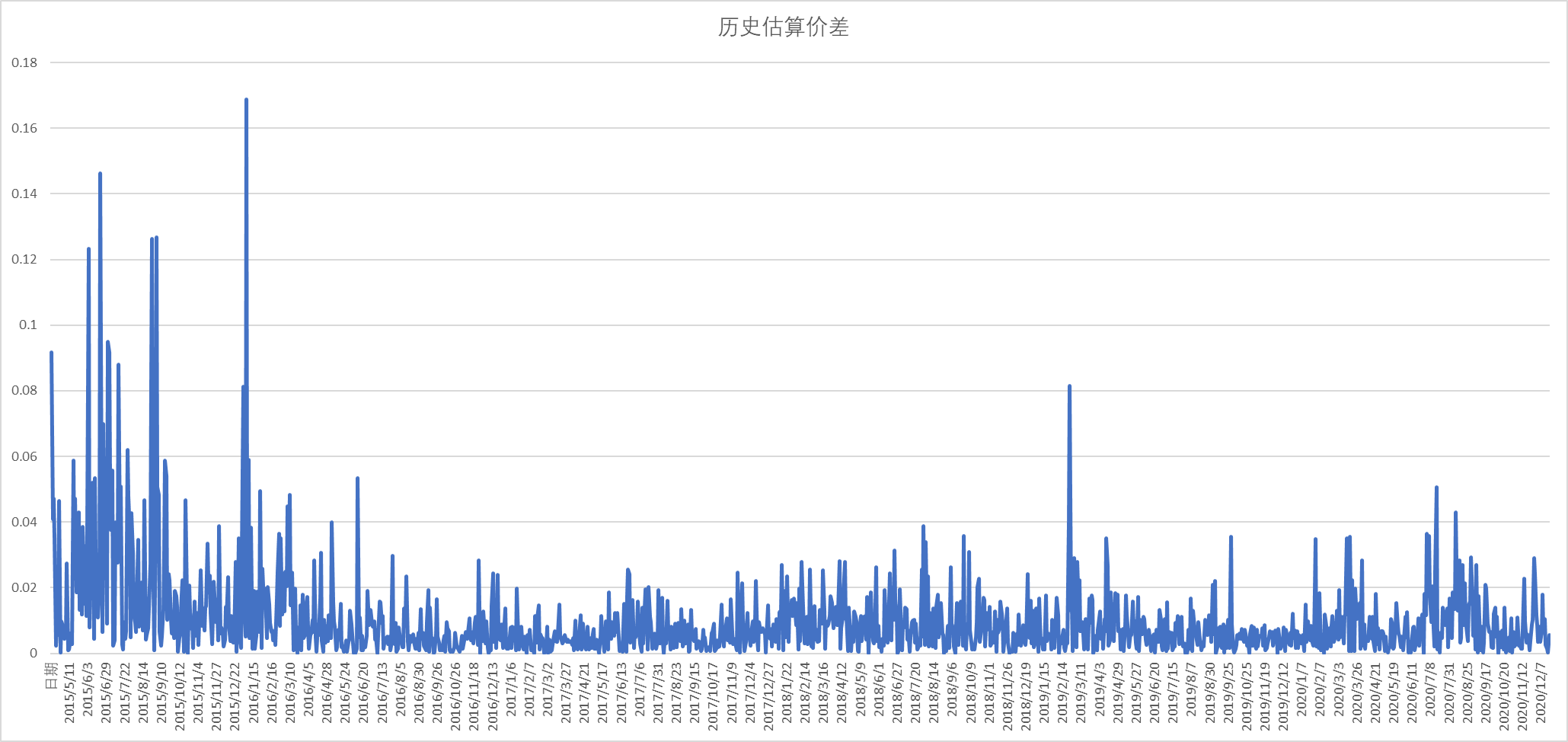

上圖為2015年4月16日到2020年12月17日期間,上證50當月期貨合約的收盤價和結算價的“差價金額”占期貨持有成本的比例,這個比例也代表結算差價額外帶來的盈虧率。從2015年到2020年期間,期貨因為其估算規(guī)則,往往會帶來平均1%的利潤差距,有時最高甚至會有16%的差異。當然,基金不一定全倉持有期貨,它們更多是持有一定比例的期貨和現(xiàn)貨、期權等其它投資品種作對沖。因此,基金持有的期貨越多,結算價帶來的估算誤差就會更大。

然而,期貨的結算價只是為了基金計算單位凈值,并不會對基金實際盈虧產生影響,這個結算價與收盤價間的差異到了下一個交易日會自動消除。

上海海獅資產管理有限公司(下簡稱“海獅投資”)首支產品成功報送EurekaHedge指數(shù)。EurekaHedge是提供全球對沖基金新聞資訊、基準指數(shù)及其它另類投資的數(shù)據(jù)資料研究商,覆蓋區(qū)域包括亞太地區(qū)、歐洲、北美洲和拉丁美洲的專業(yè)對沖基金資料,徑跡超過220種數(shù)據(jù)點,并確保數(shù)據(jù)的更新率高達96%或以上。后續(xù),海獅投資將陸續(xù)提交其他產品數(shù)據(jù),與全球投資者一同推動對沖基金業(yè)的成長。

而在此之前,經國務院批準,中國證監(jiān)會、中國人民銀行、國家外匯管理局發(fā)布的《合格境外機構投資者和人民幣合格境外機構投資者境內證券期貨投資管理辦法》提及,自11月1日起,QFII新規(guī)將投資范圍擴展到私募投資基金、金融期貨、商品期貨、期權等,也就是QFII和RQFII可以投資私募證券投資基金,同時也可以委托境內私募管理人提供投資建議服務,這將是又一項大幅拉動海外資本流入中國市場的重要舉措。借此,海獅投資也希望和境外投資者有更多深入的合作,能為全球的投資者提供服務,一起創(chuàng)造財富。

海獅投資向EurekeHedge報送的第一支產品是海獅投資多策略2號基金,英文名稱為HESS Multi-Strategy Fund No. 2。投資者可以在www.eurekahedge.com官網上免費注冊,查詢全球對沖基金行業(yè)動態(tài)與相關產品信息。

個人投資者在自己進行投資心有余而力不足時,往往會想到借助基金這一工具。不管是公募產品還是私募產品,基金在資產配置的多樣性和資產管理的專業(yè)性上都極大的滿足了投資者的需求。多數(shù)情況下,當基金凈值出現(xiàn)大幅波動甚至回撤時,投資者會開始恐慌,并迫不及待地想要迅速贖回自己的基金份額以期避免更大的損失。然而,立即贖回出現(xiàn)“虧損”的基金,往往不是投資者的最優(yōu)選擇。

投資前,投資者應該做足“功課”。投資者應該根據(jù)自身的風險承受能力、預期收益、計劃投資周期尋找到與之匹配的基金產品進行投資。在確認該基金產品的資產配置、投資策略、風險偏好都能較好地滿足投資者的各項需求之后,再進行投資決策。

投資基金產品后,投資者則應該避免像對待股票一樣去對待基金產品。不同于股票,基金本身具有更強的風險分散的特征,其投資標的是一攬子金融工具,且擁有多個互相彌補的投資策略。據(jù)專業(yè)機構統(tǒng)計,當基金處于微虧或微賺時,投資者通常容易選擇去贖回。這恰恰符合了多數(shù)個人投資者投資股票時的心理,也往往是個人投資者難以克服的障礙。如何正確應對基金凈值大幅波動甚至回撤呢?

1.避免草率地贖回基金份額。長時間的緩漲緩跌和短時間的劇烈波動通常會在金融市場上交替出現(xiàn)。當市場整體表現(xiàn)糟糕時,許多基金的凈值會隨之發(fā)生回撤,但投資者在決定贖回之前還需要三思。有的投資者相信自己可以在基金凈值下跌時贖回、在基金凈值回升時再申購進去,以實現(xiàn)收益最大化。看似好像很簡單,時間節(jié)點把握的難度卻讓這個計劃很難實現(xiàn)。由于基金業(yè)績公示的滯后性(尤其是私募產品),當投資者看到基金業(yè)績回升時,往往已經與最佳入場時機失之交臂。如果把投資期限放得更長一些,我們會發(fā)現(xiàn),短期波動帶來的負面影響與更長時間線上的收益相比,根本不值一提。現(xiàn)代投資學的基本觀點之一就是“擇時是無效的”,這就是為什么許多基金設有短期贖回費,防止投資人對基金進行“過度交易”。

2.與同類型基金業(yè)績做做比較。投資者可以多關注同類型或同策略的基金產品,對比同一周期下的收益率情況。雖然短期表現(xiàn)可能各有不同,但采用同一策略的基金產品的凈值走勢長期應該是相似的。自己投資的基金產品凈值下滑時,如果同類基金也出現(xiàn)了收益下降,則多半與市場漲跌有關,而不太可能是基金本身管理出現(xiàn)了問題。如果該基金采用的投資策略長期來看是有效的,那么投資者無需對偶爾的短期回撤過分擔心,假以時日,基金凈值仍會逐步修復。反之,投資者則應該從以下幾個方面繼續(xù)深挖基金表現(xiàn)不佳的原因,以對后續(xù)投資做好應對和計劃——基金產品的策略定位是否存在偏離、基金的風控是否足夠嚴格、基金經理的投資風格是否發(fā)生了改變。

小結:

基金投資出現(xiàn)“賬面虧損”,投資者不應盲目止損。

投資是一件長期的事。只要確認基金具有未來盈利的潛力,則不應該輕易被短期的“噪音”所干擾,錯失自己本應該賺取的收益。根據(jù)投資學理論,長期持有基金份額并承受凈值波動是獲取“風險溢價”的必要條件。

壹 新股破發(fā)

A股市場近期不斷有新股破發(fā)。一是科創(chuàng)板和創(chuàng)業(yè)板上市的新股估值過高,有些個股定價在幾十倍的市盈率,遠高于行業(yè)平均水平,首日破發(fā)也是可以理解的;另一方面,也反應了市場當前的熱度不足以及IPO項目對市場資金的分流。今年前三季度共有373家企業(yè)登陸A股,逼近去年全年新股數(shù)394家,有業(yè)內人士稱今年新股數(shù)有望達到500家,再創(chuàng)新紀錄。如果新股破發(fā)的現(xiàn)象持續(xù),相信管理層會對IPO節(jié)奏進行調整。港股市場一直是全球IPO前幾位的市場。如果市場低迷,做承銷業(yè)務的投行將會與擬上市公司溝通,選擇更好的時間窗口進行IPO,這樣可以獲得更好的定價。相信隨著A股市場注冊制的不斷推進,國內的券商也會幫助上市公司選擇較好的時間窗口進行IPO。近期不僅新股破發(fā),基金募集提前結束或失敗的消息也頻頻見諸報端,顯示市場的“冷”正在慢慢擴散。

貳 熱門板塊

另一方面,很多熱門板塊卻屢創(chuàng)新高。周一,受到新能源車強勁增長的帶動以及國家發(fā)布碳中和碳達峰相關文件的消息刺激,新能源和儲能板塊大幅上漲。9月單月國內新能車銷量35.7萬輛,同比增長148.8%,環(huán)比增長11.4%,滲透率達17.3%,其中新能源乘用車市場滲透率超過19%。2021年1-9月動力電池累計裝機量達92GWH,同比增長169.1%。9月單月裝機量達15.7GWh,同比增長138.6%,環(huán)比增長25%。今年新能源車的增速超出市場預期,A股相關板塊也表現(xiàn)靚麗。但其中一些股票的估值在三位數(shù)市盈率,利好應已經在股價中。

叁 行業(yè)表現(xiàn)

市場冷與熱的鮮明對照還體現(xiàn)在行業(yè)的表現(xiàn)上。年初至今(截止2021年10月25日),A股28個行業(yè)中12個上漲,16個下跌。其中漲幅最高的三個板塊采掘、電氣設備和有色金屬分別上漲53.3%、51.7%和43.3%,而跌幅最大的三個板塊家用電器、非銀金融和傳媒分別下跌21.7%、17.7%和17.1%。我們在翻倍股和腰斬股中分析過股價過熱后就會回調,而股價跌幅較大后也存在反彈的需求。

肆 美股新高

A股上漲而港股下跌。美股再創(chuàng)新高,美國國債收益率大幅走低。

I. IPOs do not perform well

The IPO debut recently has been lackluster. One reason is that for those to be listed in Chinext and STAR Board they were priced too high. Some of them were issued at 60-70x price-to-earnings ratio, much higher than their sectors’ valuation levels. Another reason is that market seems not as hot as previously. By the end of 3rd quarter there were 373 companies got listed in A-share, which is close to 394 in 2020. It is estimated that 500 companies would be got listed in A-share this year. We deem that supervising agencies might cut the numbers of IPOs if market continues to perform poorly.In HK market underwriting investment banks for IPOs would communicate with companies if market turns negative. This is what an underwriter should do under the registration system. We believe that in the future Chinese brokerages would also do the same thing. By 18th September 22 mutual funds failed to raise enough funds and could not be set up.

II. Hot sectors

But on the other hand,some hot sectors have notched new highs. Sales volume in new energy vehicles in September reached 357000, up 148.8% year-on-year and 11.4% month-on-month. The penetration rate of new energy vehicles has reached 17.3% and that of new energy passenger cars has reached 19%. Moreover, the central government issued a new document on carbon neutral and carbon emission peak. The new energy sector rallied on Monday on these two pieces of news. Yet some stocks’ valuation is hefty and it might have priced in all of the good news.

III. Sector performance diverged

The hotness and coolness of A-share is also reflected in sector performance year-to-date. Among the 28 sectors 12 sectors rose while the remaining 16 sectors fell. The top three best-performing sectors are mining, electric equipment and non-ferrous metal, which rose 53.3%,51.7% and 43.3% respectively. While the three worst-performing sectors are home appliance, non-bank financials and media, which fell 21.7%,17.7%and 17.1%. But things might change with time passing by.

聲明:本市場點評由北京楓瑞資產管理有限公司(以下簡稱“楓瑞資產”)“楓瑞視點”微信公眾號提供和擁有版權,授權上海海獅資產管理有限公司轉載。在任何情況下文中信息或所表述的意見不構成對任何人的投資建議,楓瑞資產不對任何人因使用本文中的內容所引發(fā)的損失負任何責任。未經楓瑞資產書面授權,本文中的內容均不得以任何侵犯楓瑞資產版權的方式使用和轉載。市場有風險,投資需謹慎。

壹 食品在消費者價格指數(shù)中占比最高

近期蔬菜價格上漲,有的蔬菜單價已經超過豬肉價格。這會不會對消費者價格指數(shù)產生上行壓力?在我國消費者價格指數(shù)中,食品占比20.9%,是消費者價格指數(shù)中占比最高的項目。食品中占比最高的項目是畜肉類,占比5.42%;而其中豬肉占比最高,占消費者價格指數(shù)的比例為3.31%。鮮菜是食品項目中占比第二高的,比例為2.48%。

貳 中美消費者價格指數(shù)構成差異

中國和美國的消費者價格指數(shù)構成有較大差異。美國的消費者價格指數(shù)中占比最高的是住房價格,占比41.02%,主要指租房價格,其含義跟我國消費者價格指數(shù)的居住價格是一致的。其次是交通,占比為16.87%。食品價格占比第三,為15.25%。中美兩國消費者價格指數(shù)中食品占比差異是經濟發(fā)展水平所決定的。美國人均可支配收入食品的支出占比不到10%,而我國則接近30%。因此,食品對我國消費者價格指數(shù)的影響較大。

叁 鮮菜上漲的原因

鮮菜作為食品中第二大權重項,其對消費者價格指數(shù)也有較大影響。近期蔬菜價格的上漲一方面是因為原材料價格的上漲傳導到了蔬菜種植端,種子和化肥成本上漲增加了種植成本,而油價上漲也增加了運輸費。另一方面,個別省份接連遭受水災,很多葉子菜被雨水泡了爛在地里,造成蔬菜大量減產。今年天氣降溫也早于往年,造成蔬菜生長緩慢。最后,北方蔬菜退市,也推動了蔬菜價格上漲。蔬菜價格上漲推動消費者價格指數(shù)上漲時有發(fā)生。

肆不會對貨幣政策產生影響

2020年12月也是因為自然災害、低溫和運輸成本增加導致蔬菜價格上漲,使得“白菜價”不再是便宜的代名詞。蔬菜價格上漲短期將會推升消費者價格指數(shù),但隨著蔬菜供應增加,蔬菜價格就會從高位回落。蔬菜價格真正回到低位恐怕需要到明年2月份,考慮到冬季蔬菜供應少于其他季節(jié),疊加春節(jié)之前食品價格均會趨勢性上漲。我們認為蔬菜價格上漲也不會對央行的貨幣政策產生較大影響。一個是因為這是一個短期現(xiàn)象;另外,央行應該更關注核心消費者價格指數(shù),而后者不包括食品價格。核心消費者價格指數(shù)與居住成本相關度較大。

伍 房地產稅長期利好股市

房地產稅將會打壓投資性需求,推動資金從房地產市場轉入股票市場,長期利好股市。美股連漲3周,道指和標普均創(chuàng)出歷史新高。標普5003季度業(yè)績預計增長35%。本周大的科技公司包括臉書、谷歌等報告3季報業(yè)績。

I. Vegetable prices have been on a soar recently

Some worry that the rising vegetable prices would cause monetary policy to become stringent. We believe this would not happen. Among China’s Consumer Price Index (CPI) foods take the biggest weighting at 20.9%. Meat takes the largest weighting among foods at 5.42% while swine takes the largest weighting at 3.31%. Vegetable takes the second largest weighting among foods at 2.48%.

II. China and the US CPI weightings are different

The weighting of China’s CPI is different from that of the US. In the US CPI the largest weighting is residential cost, which mainly refers torental cost. Its weighting is 41.02%. The second largest weighting is transportation costs at 16.87%. Foods take the third largest weighting at 15.25%. The reason of the differences lies in the economic levels. In the US consumer only spends less than 10% of their disposable income on foods compared with close to 30% in China.

III. Several factors caused vegetable prices to rise

The vegetable prices increase in China was due to several factors.The first is the rising costs of planting and transportation costs as oil,chemical fertilizer and seeds costs rose with the raw material prices increase.The second is floods in some provinces, which caused vegetables to be flooded and supply shortage. The third one is fast-falling temperature, which made vegetables grow more slowly. The last one is that vegetable supply in the northern part of China came to a close.

IV. It is not a concern

Rising vegetable prices would push up CPI. But this happens from time to time.The most recent one was last December, when rising transportation costs, low temperature and natural disaster caused vegetable supply shortage. We expect the high vegetable prices to come down with supply increase. But it might maintain at a relatively high level until Feb.2022 as food prices would be on a rising trend before the Spring Festival. China’s monetary policy seems to follow core CPI more closely, which excludes food and energy prices.

V. Property tax would be levied in China

Property tax would push out investment demands for property, which is beneficial for stock markets in the long run.

聲明:本市場點評由北京楓瑞資產管理有限公司(以下簡稱“楓瑞資產”)“楓瑞視點”微信公眾號提供和擁有版權,授權上海海獅資產管理有限公司轉載。在任何情況下文中信息或所表述的意見不構成對任何人的投資建議,楓瑞資產不對任何人因使用本文中的內容所引發(fā)的損失負任何責任。未經楓瑞資產書面授權,本文中的內容均不得以任何侵犯楓瑞資產版權的方式使用和轉載。市場有風險,投資需謹慎。

壹 對Taper 的擔憂

A股近期走勢平平,遠不及美股和港股走勢靚麗。我們認為一個原因是市場對美聯(lián)儲縮減債券規(guī)模有所擔心。美聯(lián)儲預計將在11月4日議息會議結束后的新聞發(fā)布會上宣布縮減債券購買規(guī)模,并從12月份開始實行。近期美國國債收益率持續(xù)走高,從9月份最低的1.28%上漲到1.65%,短短一個多月的時間上漲了37個基點。美國國債收益率上漲對A股投資人造成一定的壓力,但并沒有阻斷北上資金投資A股的熱情。截止10月21日,北上資金本月凈流入84.5億人民幣,延續(xù)了年初至今每月都凈流入的狀態(tài)。

貳 對業(yè)績的擔憂

另外一個原因是對業(yè)績的擔憂。截至2021年10月20日,A股已披露上市公司預告數(shù)量為1103家,其中周期板塊表現(xiàn)較好,有色金屬、采掘、化工、鋼鐵行業(yè)已披露上市公司2021Q3利潤同比增速為191%、115%、222%、156%。而食品飲料、商業(yè)貿易、農林牧漁表現(xiàn)欠佳,業(yè)績同比增速分別為-275%、-129%、-249%。由于預披露的公司業(yè)績同比增速或者超過50%,或者低于50%,一些景氣行業(yè)預披露的公司代表行業(yè)最好的業(yè)績,整體行業(yè)的業(yè)績增速應沒有預披露的業(yè)績高;而景氣度較低的行業(yè)的業(yè)績可能也比披露的好。市場預期3季報業(yè)績增速將從2季度的高位回落。受上游原材料價格上漲的影響,中游制造業(yè)毛利率受到擠壓的現(xiàn)象比較普遍。

叁 擔憂需要時間緩解

肆 美股再創(chuàng)新高

A股和港股下跌。金融和房地產板塊走強。高層認為恒大的風險不會外溢,給市場提供了信心。美國上周申請失業(yè)救濟人數(shù)好于預期,標普500連續(xù)7天上漲,創(chuàng)出歷史新高。因特斯拉業(yè)績超預期,科技股上漲。美股過去20年,通脹和利潤率水平是成正比的。有知名策略分析師認為不應該擔憂通脹擠壓利潤率水平。不過如此高的通脹水平沒有對利潤率水平構成壓力可能也是因為流動性非常充裕。

I. concern about taper

A-share lagged behind HK market and the US stock market after the National Day holidays. One concern might be taper. The Federal Reserve is expected to announce taper on Nov. 4thand execute in December.The US 10-year Treasury Yield rose from 1.28% in September to 1.65%, i.e., up 37 basis points in one month plus. Yet north-bound capital has maintained net inflow in October so far at RMB 8.45 billion. This year north-bound capital maintained net inflow for every month.

II. Concern about earnings growth

The second reason might be concerns about 3rdquarter earnings. By October 20th there were 1105 companies in A share that pre-disclosed 3rd quarter earnings. Cyclical sectors performed well. 3rd quarter earnings in non-ferrous metals, mining, petrochemical, and iron and steel rose 191%、115%、222% and 156% year-on-year (yoy) respectively. While food and beverage, commercial trade, farming and fishery performed poorly. Their earnings grew -275%、-129 and -249% yoy. Pre-disclosure rules only require those companies whose earnings grow more than 50% or decline more than 50% to pre-disclose.Hence, the sector earnings growth might not be that good for cyclicals and bad for those saw big earnings decline. 3rd quarter earnings growth rate is expected to slip from the high growth rate in 2nd quarter. And margin pressure is not unusual, making market nervous.

III. SP 500 reached record high

A-share and HK stocks fell.Financials and property sector rallied as supervising agency considered that Evergrande was a separate case and would not cause risk to spread out. The US initial jobless claim last week was better than expectation. SP 500 reached record high. As Tesla earnings came in better than expected tech stocks rallied. A well-known strategist pointed out that over the last 20 years profit margin of SP 500 correlated positively with inflation. Hence, it is no need to worry about high inflation. Yet that the high inflation can be transmitted might be due to abundant liquidity to some extent.

聲明:本市場點評由北京楓瑞資產管理有限公司(以下簡稱“楓瑞資產”)“楓瑞視點”微信公眾號提供和擁有版權,授權上海海獅資產管理有限公司轉載。在任何情況下文中信息或所表述的意見不構成對任何人的投資建議,楓瑞資產不對任何人因使用本文中的內容所引發(fā)的損失負任何責任。未經楓瑞資產書面授權,本文中的內容均不得以任何侵犯楓瑞資產版權的方式使用和轉載。市場有風險,投資需謹慎。

壹 港股強勁反彈

港股10月初以來表現(xiàn)強勁。恒生指數(shù)在10月5日觸及階段低點23681.44之后反彈。截止10月20日(下同)累計反彈幅度達到10.7%。國企指數(shù)也在10月5日觸及階段低點8359之后反彈,累計反彈幅度接近11%。科技指數(shù)從10月5日的低點累計反彈14.9%。

貳 仍熊冠全球

盡管短期反彈幅度較大,但是年初至今上述三大指數(shù)均是下跌的,恒生指數(shù)、國企指數(shù)和科技指數(shù)分別下跌4%、13.6%和20.6%。今年全球股市表現(xiàn)都較好,下跌的指數(shù)很少。因此,國企指數(shù)和科技指數(shù)應該是熊冠全球。我們在現(xiàn)在可以開始和港股做時間的朋友和港股到底有多慘?中均作為具體分析。

叁 科技股被低估

科技股的上漲一方面是中資互聯(lián)網企業(yè)估值被嚴重低估。騰訊和阿里巴巴2021年市盈率估值分別為25倍和22倍,而美股的FAANG股票中估值最低的臉書為25倍。騰訊和阿里巴巴的業(yè)績增速快于發(fā)達國家的對應公司,其估值也應該高于發(fā)達國家的相似公司。另一方面,國家對互聯(lián)網公司的整頓有接近尾聲的跡象。

肆 數(shù)字經濟戰(zhàn)略

同時,國家重申數(shù)字經濟戰(zhàn)略的重要性,指出要充分發(fā)揮海量數(shù)據(jù)和豐富應用場景優(yōu)勢,促進數(shù)字技術與實體經濟深度融合,賦能傳統(tǒng)產業(yè)轉型升級,催生新產業(yè)新業(yè)態(tài)新模式。互聯(lián)網龍頭企業(yè)因其掌握海量數(shù)據(jù)以及應用方面的優(yōu)勢將在數(shù)字經濟中發(fā)揮重要作用。摩根士丹利近期重申對阿里巴巴的買入評級,指出阿里巴巴的技術和基礎設施是推動中國經濟在商業(yè)和科學領域數(shù)字化的重要力量,預期在合作伙伴生態(tài)系統(tǒng)支持下,垂直應用仍是其未來投資的關鍵領域。阿里云是中國關鍵技術開發(fā)商和數(shù)字化推動者,預期業(yè)務云邊際擴張趨勢強勁。我們也認可互聯(lián)網企業(yè)的競爭優(yōu)勢。但隨著中國經濟增速放緩,互聯(lián)網企業(yè)的業(yè)績可能也會受到一定的影響。政策底已現(xiàn),業(yè)績底也將不遠。

伍 美股再創(chuàng)歷史新高

A股微跌,港股上漲。人民幣對美元繼續(xù)走強。美股標普500連續(xù)6天上漲,道指創(chuàng)出歷史新高。美股70%的公司已經報告了3季報業(yè)績,其中86%超市場預期。

I.HK stocks rebounded

HK stock market bounced strongly from early October. Hang Seng Index, China Enterprises Index and Tech Index rose 10.6%, 11% and 14.9% from the lowest point on 5th October to October 20th. However, the three indexes still registered negative return year-to-date at -4%, -13.6% and -20.6% respectively. As global indexes performed quite well in general, HK market lagged far behind other stock markets. We have analyzed HK market in “It only takes time for HK market to perform現(xiàn)在可以開始和港股做時間的朋友” and “How worse the situation in HK market was?港股到底有多慘? ”.

II. Tech stocks got additional boost

For tech stocks there are signs that supervision measures targeted them would come to an end. Moreover, they have got additional boost from national strategy to develop digital economy. Under this strategy further efforts will be needed in building a high-speed, ubiquitous, intelligent, and comprehensive digital information infrastructure that integrates space and ground, and the cloud and the internet. The leading internet players such as Tencent and Alibaba have competitive advantages as they have collected mass data and built infrastructure than can aid in developing digital economy.

III. Valuation is at low levels

Also compared with international peers, big internet companies in China are valued at low levels. Tencent and Alibaba are valued at2021 price-to-earnings ratio of 25x and 22x respectively. Facebook is valued atthe lowest level among FAANG stocks at 2021 price-to-earnings ratio of 25x. Companies in developing countries should enjoy valuation premium due to their higher earnings growth rate.

IV. Wait for earnings bottome to come out

Morgan Stanley recently rated Alibaba BUY rating. It cited reasons that Alibaba’s cloud business would grow strongly and that Alibaba would invest heavily in vertical application. We believe that policy bottom of the tech companies have come out. Yet with China’s economy slowing down these internet companies’ earnings might slow down as well. The bottom of earnings would come out soon. Then internet stocks could regain power to go up.

V. The US stocks reached record high

A-share fell slightly and HK stocks rose.DOW reached another record high. 86% of American companies that released 3rd quarter results have beat expectation.

聲明:本市場點評由北京楓瑞資產管理有限公司(以下簡稱“楓瑞資產”)“楓瑞視點”微信公眾號提供和擁有版權,授權上海海獅資產管理有限公司轉載。在任何情況下文中信息或所表述的意見不構成對任何人的投資建議,楓瑞資產不對任何人因使用本文中的內容所引發(fā)的損失負任何責任。未經楓瑞資產書面授權,本文中的內容均不得以任何侵犯楓瑞資產版權的方式使用和轉載。市場有風險,投資需謹慎。

壹 降準預期落空

雖然中國3季度經濟數(shù)據(jù)低于預期,市場普遍預期的降準并沒有發(fā)生。我國10年期國債收益率也再次回到了3%以上的水平,反應市場對寬松政策的預期落空之后的估值修正。有很多分析師對此做出了解讀,有的認為當前的經濟不振的主要原因不是需求側,而是供給側。而降準是對需求側進行刺激,因此不是對癥下藥。有的認為當前流動性并非不充裕,而是實體需求不足,降準不一定能對實體經濟的需求產生較大提振作用。

貳 推繩子

我們傾向認為在長期債務周期的后期,經濟進入低增長、資產低回報階段,央行難以將刺激性政策轉化為支出的增加。這個階段如果貨幣發(fā)行過多,可能會發(fā)生流動性陷阱,同時通脹走高,經濟不得不進入痛苦的通脹性去杠桿。這種現(xiàn)象被稱作“推繩子”。一個典型例子是德國魏瑪共和國在上世紀二十年代所經歷的惡性通貨膨脹。當時每個德國人口袋中可能都裝有幾十億馬克,甚至有段時間一個面包就需要 2000 億馬克,而一周的養(yǎng)老金都買不來一杯咖啡。由于紙幣價值每秒鐘都在變化,商家都不再將售價標示出來。家庭主婦用紙幣生火做飯,兒童用紙幣疊城堡。在魏瑪共和國的通脹性蕭條中,每輪央行印鈔之后,越來越多的貨幣不是進入實體經濟,而是投入到實物資產(如黃金)和外幣。股市短期表現(xiàn)較好,但是在債務危機中總體是下跌的。

叁 我國經濟增速將會企穩(wěn)

魏瑪共和國的通脹性蕭條在中國當然不會發(fā)生。我國消費領域通脹水平較低,而生產領域通脹有望見頂回落。四季度中國經濟仍會趨勢性向下。但貨幣政策總體上是中性偏寬松的,財政政策會持續(xù)發(fā)力。明年1季度基建項目的啟動將會帶動經濟企穩(wěn)。中長期中國經濟將會回到潛在增速水平,這個水平是3%、4%還是5%取決于中國勞動生產率的提升程度,也就是取決于中國科技發(fā)展水平。我們對短期股市不悲觀,對長期股市保持樂觀,相信科技創(chuàng)新將推動A股長牛。

肆 外資流入A股和港股

A股和港股上漲。人民幣對美元走強,距6月初的高點一步之遙。受人民幣走強影響,外資流入A股和港股。A股農林牧漁、食品飲料和醫(yī)藥生物漲幅居前,港股工業(yè)、必需消費和醫(yī)療保健行業(yè)漲幅居前。兩市周期股和房地產股回落。美股延續(xù)上漲態(tài)勢,上市公司3季度業(yè)績持續(xù)超預期。美國10年期國債收益率上漲到1.65%,為五月以來的最高水平。

I. Reserve ratio cut did not happen

While 3rd quarter GDP growth rate fell in short of expectation in China market reacted to this set of data in a calm way. But many investors are bewildered as to why the reserve ratio cut for banks has not happened yet. Some analysts believed that this was because that economy slowed down in 3rd quarter due to the supply chain disruption. This can’t be solved by cutting reserve ratio. Others thought that given the low demand liquidity injected would not come to the real economy.

II. Push the string

Our view is that at the later stage of a debt cycle economy slows down and return on investment also comes down. At this time when central bank injects liquidity it would be met with liquidity trap and risks higher inflation. This phenomenon is also called “push the string”.

III. Weimarer Republik

A case in point is Weimarer Republik inthe 1920s. The nation suffered hyperinflation, in which a piece of bread might cost up to several billion Deutsche Mark. While central banks printed money very fast the money did not get into the real economy rather than go to buy gold or foreign currency.

IV. China's economy would stabilize in 1Q2022

We do not expect hyperinflation to happen in China,though. The inflation in consumer side would maintain at relatively low levels in the next 6 months. While producer-side inflation has been above expectation it would see turning point soon. Economy might continue to slow down in 4thquarter. But monetary policy would maintain neutral to easing stance and fiscal policy would play a key role in supporting economy. We expect China’s economy to stabilize in 1Q2022 with infrastructure spending coming up and remain optimistic for stock market. For the long-term China’s economy would be determined by productivity improvement. This mainly comes from technology and innovation,which would support a long bull market.

V. RMB went strong

A-share and HK stocks rose. RMB went strong against the US dollar and was close to the high point last June. International investors poured money into both A-share and HK market. The US stocks continued to rise as companies’ 3rd earnings beat expectation. 10-year treasury yield rose to 1.65%, the highest from last May.

聲明:本市場點評由北京楓瑞資產管理有限公司(以下簡稱“楓瑞資產”)“楓瑞視點”微信公眾號提供和擁有版權,授權上海海獅資產管理有限公司轉載。在任何情況下文中信息或所表述的意見不構成對任何人的投資建議,楓瑞資產不對任何人因使用本文中的內容所引發(fā)的損失負任何責任。未經楓瑞資產書面授權,本文中的內容均不得以任何侵犯楓瑞資產版權的方式使用和轉載。市場有風險,投資需謹慎。

壹 股指多上漲

上證指數(shù)年初至上周五10月15日(下同)上漲2.7%,從2月18日的高點下跌2.3%。創(chuàng)業(yè)板指年初至今上漲10.6%, 從2月18日高點下跌4%。科創(chuàng)50年初至今下跌2.5%,其高點在2021年8月6日達到,從高點至今下跌15%。

貳 翻倍股

指數(shù)總體上漲,但個股是分化的。年初至今有2012只股票下跌,但大幅下跌的股票并不多,只有47只個股跌幅在50%以上。2099只股票上漲,578只個股漲幅在50%以上。其中432只個股漲幅超過100%。這些翻倍股大多在鋰電池、半導體、新能源和光伏等熱門板塊,反應資金對這些板塊的追捧。除個別股票外,大多市盈率估值都是三位數(shù)的水平。少量翻倍股估值不高,有可能會延續(xù)漲勢。

叁 腰斬股

而下跌50%以上的股票可以分為幾種情況:一是遭受政策沖擊的股票,如教育股;二是債務率較高經營一度陷入危機的房地產股;三是去年的大牛股。這些股票在47只股票中占比接近1/2,占比最高。比如某醬油股,去年上漲63%,今年下跌52%;某手套股,去年上漲9倍多,今年下跌68%;某復合調味料股,去年上漲83%,今年下跌73%。最后一類是今年被ST的股票。如從2月高點算,下跌幅度超過50%的股票一共32只,其中大部分與年初至今下跌50%以上的個股重合。少部分不一樣的股票有的是受到個別房地產企業(yè)的影響或自身風險暴露。簡而言之,今年的腰斬股最有可能是去年的翻倍股。一方面高估值意味著對這些股票的期望很高,而難以達到;另一方面有些股票上漲純粹是炒作的結果,注定不會長久。

肆 中國3季度經濟數(shù)據(jù)

3季度中國經濟數(shù)據(jù)低于預期,一方面受到疫情和限電的干擾,另一方面經濟仍處在下行趨勢中。低于預期的經濟數(shù)據(jù)并沒有對A股和港股構成較大壓力,A股和港股均探底回升,反應市場對經濟下行預期較充分。但美股道指因中國低于預期的經濟數(shù)據(jù)而下跌,歐洲股指也普跌。雖然美債10年期收益率上漲到1.6%y以上,但科技股仍大幅上漲。納指和標普連續(xù)4天上漲。美股3季度凈利潤預計同比上漲30%。根據(jù)上周各大銀行,美國消費者支出能力強勁,支持美國經濟持續(xù)復蘇。預測美股調整的摩根斯坦利策略分析師認為市場比預期的韌性強。

I. Stock Indexes rose

Shanghai Composite Index rose 2.7% year-to-date (October 15th , the same below) and fell 2.3% from its February high. Chinext Index rose 10.6% and fell 4% from February high. STAR 50 Index fell 2.5% year-to-date and fell 15% from its August high.

II. Stocks that rose more than 100%

While indexes rose broadly, individual stocks performed differently. Year-to-date there were 2012 stocks falling and 2099 stocks that rose. 47 stocks fell more than 50% and 578 stocks rose more than 50%. Also 432 stocks rose more than 100%,which were in lithium battery, photovoltaic, and other new energy-related sectors and semi-conductor sectors. Most of these stocks were valued at more than 100x price-to-earnings ratio, reflecting that market expectation for them are high.

III. Stocks that fell more than 50%

Those stocks falling more than 50% fell into several categories. The first is that was targeted by policies, such as tutoring stocks. The second is property companies that were in big debt and ran into difficulties in operation. The third is those that rose more than 50% last year. This category comprises of the largest group as about half of the 47 stocks fell into this category. The last group is those stocks that were specially treated. 32 stocks fell more than 50% from February high. Most of them were stocks that fell 50% year-to-date. Some stocks were different due to their own risk exposure.

IV. Risks associated with high-flying stocks

In summary, stocks that rose more than 100% could fall sharply the following year. The reason is that expectation for them is so high that they could not deliver. Also some stocks rise purely due to speculation. In this case their stock rally would be doomed to fade sometime later.

V. Market summary

China 3rd quarter economic data came in lower than expected.But both A-share and HK stocks bottomed out, reflecting that market has priced in the slower economic growth. But DOW Index in the US and European stocks fell as investors were concerned about China’s economic growth rate. While the 10-year treasury yield rose above 1.6%, tech stocks rallied. SP 500 and Nasdaq rose for 4 days in a row, boosted by the higher-than-expected earnings growth in 3Q.

聲明:本市場點評由北京楓瑞資產管理有限公司(以下簡稱“楓瑞資產”)“楓瑞視點”微信公眾號提供和擁有版權,授權上海海獅資產管理有限公司轉載。在任何情況下文中信息或所表述的意見不構成對任何人的投資建議,楓瑞資產不對任何人因使用本文中的內容所引發(fā)的損失負任何責任。未經楓瑞資產書面授權,本文中的內容均不得以任何侵犯楓瑞資產版權的方式使用和轉載。市場有風險,投資需謹慎。

免費咨詢電話:0757-2833-3269 或 131-0659-0746

公司名稱:上海海獅資產管理有限公司 HESS Capital, LLC

公司地址:廣東省佛山市順德區(qū)天虹路46號信保廣場南塔808

Copyright 2014-2020 上海海獅資產管理有限公司版權所有

滬ICP備2020029404號-1