近日,報刊與網絡媒體發表大量文章,悼念剛剛去世的著名投資人David Swensen(大衛.史文森)。在追悼史文森先生之余,我們作為投資人能從他的成就中學習與借鑒哪些方面呢?我覺得我們可以從他的職業生涯中體會一下什么是一名成功的投資人。

業界普遍認為,史文森先生對投資領域做出了如下突出貢獻:

踐行現代投資組合理論。雖然,絕大多數投資人對上世紀50年代出現的現代投資組合理論(Modern Portfolio Theory)是熟悉的,但在投資實操中如何運用,特別是能否長期堅持運用,仍然是一個巨大的挑戰!史文森先生在耶魯大學讀研時從其論文導師之一的James Tobin那里學習領會了現代投資組合理論。James Tobin的研究成果對現代投資組合理論的形成有重要貢獻,這是他獲得了諾貝爾經濟學獎的理由之一。成為耶魯大學捐贈基金掌門人后,史文森先生始終踐行現代投資組合理論,并以其成功投資向業界展示了的現代投資組合理論的指導作用。在2018年的一次演講中,史文森先生是這樣解釋現代投資組合理論的:“對于既定的投資收益,分散投資可以降低投資風險;對于既定的投資風險,分散投資可以獲得更高的投資收益。這太酷了!簡直就是免費的午餐!“

改變了機構投資人的投資行為。在史文森先生掌管耶魯大學捐贈基金之前,機構投資主要參與股票和債券投資,并努力在這兩類資產之間尋找最佳配置。但在上世紀70年代,因1973年石油禁運導致的經濟滯漲使得股票和債券同時下跌,分散投資變成了集中投資,各私立大學的捐贈基金業績受到重創!為此,史文森先生帶領團隊開始探索新的資產類別,為分散投資尋找新模式。耶魯捐贈基金開始嘗試進入此前的投資禁區,包括創投、私募股權與對沖基金(亦被稱為“私募基金“)。逐漸地,這些另類資產開始成為耶魯捐贈基金的主要配置資產,據估計其配置達到50-60%的水平。現在,業屆將耶魯捐贈基金的投資方式冠以”耶魯模式“,被許多其它私立大學捐贈基金等機構投資人普遍采用。

重塑了私立大學的財務結構。據華爾街日報報道,主要因為投資收益的增加,耶魯大學捐贈基金的規模從1985年的10億美元上漲到2020年的312億美元,這極大地改變了耶魯大學的財務結構,讓耶魯大學成為財力最為雄厚的私立大學之一。在1985年,耶魯捐贈基金對耶魯大學年度財務預算的貢獻為10%左右。在2019年,這一財務貢獻比例上升為30%,其支付的財務科目覆蓋了員工工資、助學金/獎學金、科研經費等等。受史文森創立的“耶魯模式“影響,包括哈佛、普林斯頓在內的其它私立大學的捐贈基金也對各自學校的財務結構有非常積極的影響。

優良的長期投資業績。據華爾街日報報道,在截至2020年6月的前十年里,耶魯捐贈基金的年化收益為10.9%,同期其它私立大學捐贈基金的平均年化收益為7.4%。史文森先生比同行每年多贏利3.5%。又據Bloomberg報道,在截至2019年6月前的過去20年里,他的年化收益為11.8%。另據耶魯大學網站報道,在截至2020年6月30日前20年里,耶魯捐贈基金的平均年化收益為10.9%。

兩點啟示:

今天早上,全球知名金融公司瑞士信貸宣布因美國對沖基金Archegos爆倉損失47億美元,為此計劃降低股票分紅,并解聘一批相關責任人,包括投行負責人與首席風險管理官。Archegos爆倉事件在今年三月底發生后,坊間傳聞多家國際性大投行損失慘重,其中瑞士信貸是受創最重的一家。

Archegos爆倉的事件不是什么新鮮事物,事件的起因與過程在金融史上頻頻出現,好萊塢還將一個類似爆倉事件拍成電影”Margin Call”。雖然,在金融市場上這類風險事件以后還會發生,作為置身于金融市場中的一名投資人,我們應該從中吸取教訓,避免重蹈覆轍。那么,Archegos作為爆倉事件的當事人在投資交易中做錯了什么?

高杠桿。金融史上的每一次風險事件都無一例外地伴隨著高杠桿的影子。據估計,Archegos的組合的杠桿率在5-6x。此次爆倉事件發生時,Archegos資產規模大約在100億美元,但幾家大投行在市場上拋售的質押股票金額合計高達300億美元。

集中持股。為追求高收益,Archegos總是重倉持有幾只股票。這一做法在過去幾年中帶來了可觀的收益,但此次卻將Archegos置于死地。大約在3月22日,Archegos的重倉股之一ViacomCBS宣布增發股票,這一計劃讓投資人大失所望,其估價應聲下跌25%。對于在2020年飛漲150%的一只股票而言,ViacomCBS下跌25%在金融市場上也不是什么大問題,但卻引發了重倉持有該股票的Archegos的反向連鎖反應。緊接著,市場上流傳Archegos開始拋售持有的其它股票的傳聞,以減少由于ViacomCBS股價下跌造成的影響。Archegos拋售的其它股票股價開始急速下跌,一些其它投資人開始參與拋售中,很快Archegos在幾家大投行里的衍生品質押品不足。幾家大投行要求Archegos立即追加保證金,但Archegos無力滿足,于是幾家大投行強平Archegos質押的股票(包括ViacomCBS,見下圖),加速了ViacomCBS股價的繼續大跌。這一過程持續發酵一周,在3月26日那個周五Archegos已無力回天,幾家大投行對外宣布受損巨大。據估計,Archegos自身損失近100億美元,不但將多年來積攢的收益輸光,還賠光了自有本金50億美元。

金融衍生品。大量持有金融衍生品也是這次爆倉事件的特點之一。為對自己持有股票倉位保密和規避一些有關信息披露的監管條例,Archegos通過與幾家大投行簽訂收益互換協議重倉持有股票。收益互換協議還可以讓Archegos通過保證金的方式獲取杠桿,使其對某些股票的實際持倉超過10%的限制。據估計,Archegos在某些股票上的持倉占流通股比例高達25%。

讀到此,讀者不妨從上述幾個方面檢查一下自己的投資組合。

根據中國證監會上海監管局文件,滬證監發【2021】1號,近期海獅投資組織公司全體員工進行《關于加強私募投資基金監管的若干規定》的學習,并開展全面自查。

為進一步加強私募基金監管,嚴厲打擊各類違法違規行為,嚴控私募基金增量風險,穩妥化解存量風險,提升行業規范發展水平,保護投資者及相關當事人合法權益,日前證監會發布《關于加強私募投資基金監管的若干規定》(以下簡稱《規定》)。

自2013年私募基金納入證監會監管以來,私募基金行業取得快速發展,在促進社會資本形成、提高直接融資比重、推動科技創新、優化資本市場投資者結構、服務實體經濟發展等多方面發揮著重要作用。在經濟下行和內外形勢壓力下,私募基金逆勢增長,截至2020年底,已登記管理人2.46萬家,已備案私募基金9.68萬只,管理規模15.97萬億元。截至2020年三季度,私募股權基金、創業投資基金累計投資于境內未上市未掛牌企業股權、新三板企業股權和再融資項目數量達13.2萬個,為實體經濟形成股權資本金7.88萬億元。

私募基金行業在快速發展同時,也伴隨著各種亂象,包括公開或者變相公開募集資金、規避合格投資者要求、不履行登記備案義務、錯綜復雜的集團化運作、資金池運作、利益輸送、自融自擔等,甚至出現侵占、挪用基金財產、非法集資等嚴重侵害投資者利益的違法違規行為,行業風險逐步顯現,近年來以阜興系、金誠系等為代表的典型風險事件對行業聲譽和良性生態產生重大負面影響。根據關于加強金融監管的有關要求,經反復調研,全面總結私募基金領域風險事件的發生特點和處置經驗,通過重申和細化私募基金監管的底線要求,讓私募行業真正回歸“私募”和“投資”的本源,推動優勝劣汰的良性循環,促進行業規范可持續發展。

《規定》共十四條,形成了私募基金管理人及從業人員等主體的“十不得”禁止性要求。主要內容如下:一是規范私募基金管理人名稱、經營范圍,并實行新老劃斷。二是優化對集團化私募基金管理人監管,實現扶優限劣。三是重申私募基金應當向合格投資者非公開募集。四是明確私募基金財產投資要求。五是強化私募基金管理人及從業人員等主體規范要求,規范開展關聯交易。六是明確法律責任和過渡期安排。

作為在中國證券投資基金協會備案的私募管理人和協會會員,海獅投資全體員工積極支持與響應證監會《新規》的發布與執行。自公司成立以來,海獅投資自覺自律,始終遵守監管機構的法律法規,維持投資人的合法權益,為私募行業的良性發展做好自己的工作。

借此次《規定》的發布,海獅投資再次組織員工進行私募行業法律法規的學習,強化合規意識,為公司的長遠發展打好基礎,堅持維護投資人合法權益,為維護私募行業發展盡好從業人員的職責。

我們也建議投資人借機學習了解私募新規的相關內容,掌握法律法規知識,監督私募管理人與從業的的行為,積極維護自身的合法權益,共同推動私募行業的做大做強。

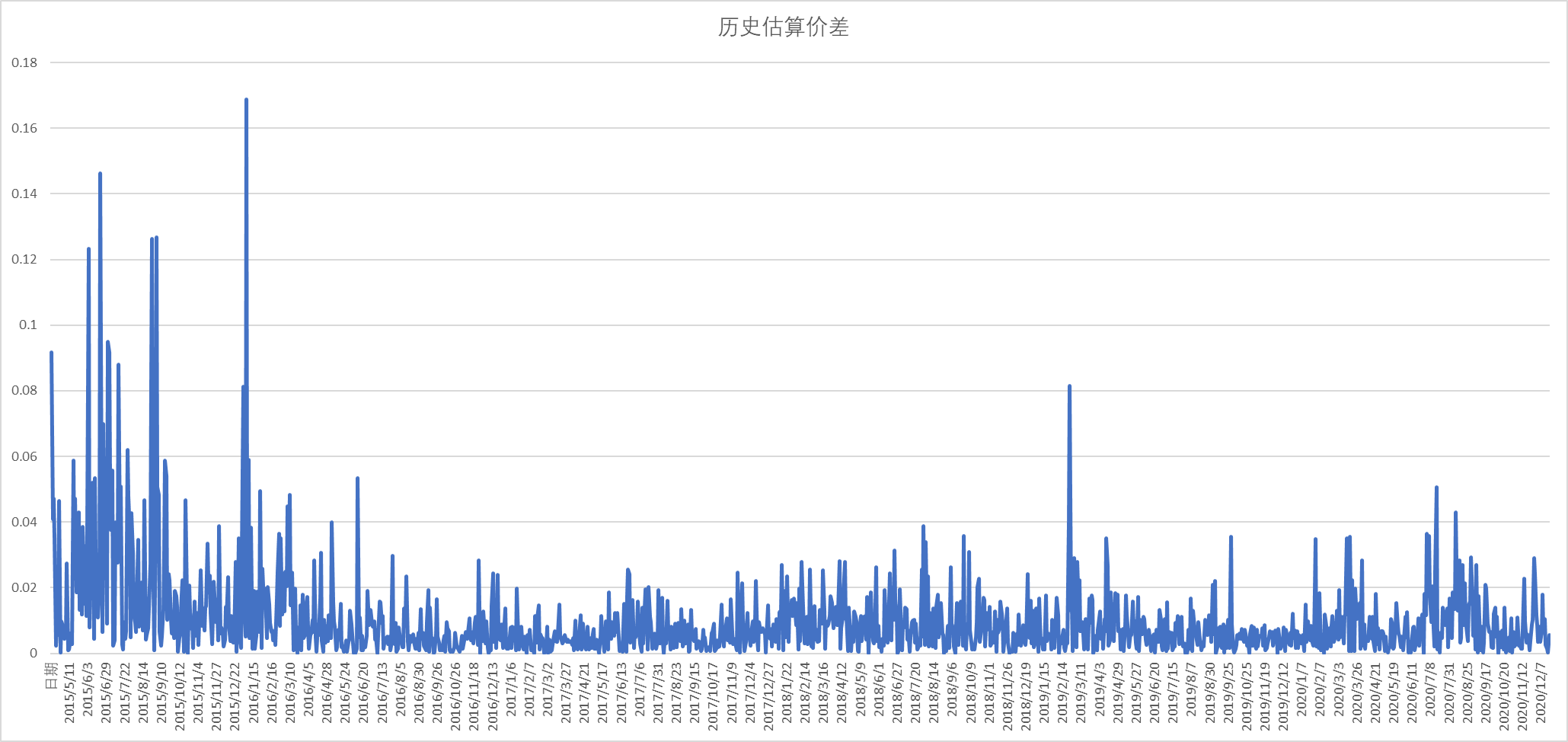

基金單位凈值的估值是衡量基金的投資運作表現的指標。在實際操作過程中,偶爾由于估值規則和實際情況的偏差,往往容易引起投資者對基金的盈虧產生誤解,并作出錯誤的判斷。基金的投資標的無外乎幾類:證券,債券,衍生品(期貨和期權),商品,不動產,或者其它基金。本文將側重于討論期貨的估值方法以及其對基金整體凈值的影響。

期貨的結算方式和證券、期權不同。證券和期權結算價大多以收盤競價時段的價格為準,因此結算價和收盤價幾乎沒有任何出入。但期貨的結算價是以某一時間段內按照成交量的加權平均的價格來算的。鄭州、大連和上海商品期貨的結算價是【取某一期貨合約當日成交價格按照成交量的加權平均價】;中金的期貨是以【某一個期貨合約最后一小時成交價格按照成交量的加權平均價】。這個定價規定使得期貨的結算價和收盤價往往會產生一定的差異,偶爾這種差異在行情波動劇烈時會明顯拉大。又由于基金凈值是托管行根據各類品種的【結算價】去計算,因此涉及期貨的基金往往會出現結算價高估和低估單位凈值的情況。

舉個例子,假設從14:00到收盤15:00時間段,上證50期貨合約IH從3000上漲至3100,每分鐘的交易量是一樣。那么,上證50期貨的結算價則為(3000+3100)÷ 2=3050,和收盤價3100相差50。這50的區別直接導致這一張IH合約的結算價比收盤價低了 50×300=15,000 元人民幣。假如投資經理買入了等值現貨【中國平安】和賣出一張IH股指期貨形成【對沖】,那么收盤后,IH股指期貨的結算價較收盤價低了15,000元,使得賬戶無緣無故多出了15,000元的“浮盈”。如此類推,假如IH期貨是多頭,則賬戶產生15,000的“浮虧”。雖然這15,000元的浮盈浮虧會在下一個交易日開盤后消失,可是它仍然會體現在前一個工作日的結算清單里面,給投資者帶來許多誤解。

上圖為2015年4月16日到2020年12月17日期間,上證50當月期貨合約的收盤價和結算價的“差價金額”占期貨持有成本的比例,這個比例也代表結算差價額外帶來的盈虧率。從2015年到2020年期間,期貨因為其估算規則,往往會帶來平均1%的利潤差距,有時最高甚至會有16%的差異。當然,基金不一定全倉持有期貨,它們更多是持有一定比例的期貨和現貨、期權等其它投資品種作對沖。因此,基金持有的期貨越多,結算價帶來的估算誤差就會更大。

然而,期貨的結算價只是為了基金計算單位凈值,并不會對基金實際盈虧產生影響,這個結算價與收盤價間的差異到了下一個交易日會自動消除。

上海海獅資產管理有限公司(下簡稱“海獅投資”)首支產品成功報送EurekaHedge指數。EurekaHedge是提供全球對沖基金新聞資訊、基準指數及其它另類投資的數據資料研究商,覆蓋區域包括亞太地區、歐洲、北美洲和拉丁美洲的專業對沖基金資料,徑跡超過220種數據點,并確保數據的更新率高達96%或以上。后續,海獅投資將陸續提交其他產品數據,與全球投資者一同推動對沖基金業的成長。

而在此之前,經國務院批準,中國證監會、中國人民銀行、國家外匯管理局發布的《合格境外機構投資者和人民幣合格境外機構投資者境內證券期貨投資管理辦法》提及,自11月1日起,QFII新規將投資范圍擴展到私募投資基金、金融期貨、商品期貨、期權等,也就是QFII和RQFII可以投資私募證券投資基金,同時也可以委托境內私募管理人提供投資建議服務,這將是又一項大幅拉動海外資本流入中國市場的重要舉措。借此,海獅投資也希望和境外投資者有更多深入的合作,能為全球的投資者提供服務,一起創造財富。

海獅投資向EurekeHedge報送的第一支產品是海獅投資多策略2號基金,英文名稱為HESS Multi-Strategy Fund No. 2。投資者可以在www.eurekahedge.com官網上免費注冊,查詢全球對沖基金行業動態與相關產品信息。

個人投資者在自己進行投資心有余而力不足時,往往會想到借助基金這一工具。不管是公募產品還是私募產品,基金在資產配置的多樣性和資產管理的專業性上都極大的滿足了投資者的需求。多數情況下,當基金凈值出現大幅波動甚至回撤時,投資者會開始恐慌,并迫不及待地想要迅速贖回自己的基金份額以期避免更大的損失。然而,立即贖回出現“虧損”的基金,往往不是投資者的最優選擇。

投資前,投資者應該做足“功課”。投資者應該根據自身的風險承受能力、預期收益、計劃投資周期尋找到與之匹配的基金產品進行投資。在確認該基金產品的資產配置、投資策略、風險偏好都能較好地滿足投資者的各項需求之后,再進行投資決策。

投資基金產品后,投資者則應該避免像對待股票一樣去對待基金產品。不同于股票,基金本身具有更強的風險分散的特征,其投資標的是一攬子金融工具,且擁有多個互相彌補的投資策略。據專業機構統計,當基金處于微虧或微賺時,投資者通常容易選擇去贖回。這恰恰符合了多數個人投資者投資股票時的心理,也往往是個人投資者難以克服的障礙。如何正確應對基金凈值大幅波動甚至回撤呢?

1.避免草率地贖回基金份額。長時間的緩漲緩跌和短時間的劇烈波動通常會在金融市場上交替出現。當市場整體表現糟糕時,許多基金的凈值會隨之發生回撤,但投資者在決定贖回之前還需要三思。有的投資者相信自己可以在基金凈值下跌時贖回、在基金凈值回升時再申購進去,以實現收益最大化。看似好像很簡單,時間節點把握的難度卻讓這個計劃很難實現。由于基金業績公示的滯后性(尤其是私募產品),當投資者看到基金業績回升時,往往已經與最佳入場時機失之交臂。如果把投資期限放得更長一些,我們會發現,短期波動帶來的負面影響與更長時間線上的收益相比,根本不值一提。現代投資學的基本觀點之一就是“擇時是無效的”,這就是為什么許多基金設有短期贖回費,防止投資人對基金進行“過度交易”。

2.與同類型基金業績做做比較。投資者可以多關注同類型或同策略的基金產品,對比同一周期下的收益率情況。雖然短期表現可能各有不同,但采用同一策略的基金產品的凈值走勢長期應該是相似的。自己投資的基金產品凈值下滑時,如果同類基金也出現了收益下降,則多半與市場漲跌有關,而不太可能是基金本身管理出現了問題。如果該基金采用的投資策略長期來看是有效的,那么投資者無需對偶爾的短期回撤過分擔心,假以時日,基金凈值仍會逐步修復。反之,投資者則應該從以下幾個方面繼續深挖基金表現不佳的原因,以對后續投資做好應對和計劃——基金產品的策略定位是否存在偏離、基金的風控是否足夠嚴格、基金經理的投資風格是否發生了改變。

小結:

基金投資出現“賬面虧損”,投資者不應盲目止損。

投資是一件長期的事。只要確認基金具有未來盈利的潛力,則不應該輕易被短期的“噪音”所干擾,錯失自己本應該賺取的收益。根據投資學理論,長期持有基金份額并承受凈值波動是獲取“風險溢價”的必要條件。

上周五,美國8月份非農就業數據發布后,美股先漲后跌。市場對美聯儲加息的恐懼壓倒了8月失業率上升帶來的短暫驚喜。

我們在之前的分析中指出:美聯儲加息受制于通脹的水平,如果通脹一直居高不下,美聯儲可能不得不一直加息。

雖然美國8月份的非農就業數據顯示每小時薪資增速有所放緩,從7月份的環比增速0.5%下降到0.3%,但由于勞動力短缺,美國時薪增速可能不會有較大幅度的下降,從而有可能導致通脹居高不下。

美國勞動力短缺的問題在2010年以后變得比較明顯,主要原因是在嬰兒潮時期出生的人口逐漸到了退休的年齡,對美國勞動力市場造成了更大的壓力。嬰兒潮是指在1946年到1964年間美國有七千五百九十多萬嬰兒出生,約占美國總人口的三分之一。從2010年開始,這批人口開始逐漸退出勞動力市場。

讓勞動力短缺問題變得更加嚴重的是移民數量急劇減少,特別是2016年特朗普上臺后移民政策偏向嚴苛,導致美國移民數量從2016年每年1000多萬下降到2021年僅僅20多萬。

而新冠疫情又加劇了勞動力緊張,一方面由于新冠疫情導致的死亡帶走了大量人口,另一方面出生人口也創出歷史低點。從2020年7月到2021年7月,美國人口僅僅增長了0.12%。根據美國統計局和布魯克林研究所,該增速是美國自第一次世界大戰以來的年度最低人口增速。

為了獲得更多勞動力,美國企業主們不得不提高薪資和福利待遇,以吸引更多的勞動力。這無疑將會加劇美國工資-成本螺旋式上漲的風險,令美國通脹水平難以下降。

而且根據相關研究,美國勞動力短缺是未來的一個常態。據預測,美國主要勞動力人口未來30年的年均增速將會下降0.2%,對比過去40年的年均增速1%。

因此,勞動力短缺是一個長期問題,那通脹會不會也變成一個長期問題呢?果真如此,這將對資產價格產生非常重大的影響。

各國央行的加息已經對資產價格造成了很大壓力。周末一則40年債券牛市終結的消息成為焦點。

上周,追蹤政府債券、投資級公司債券總回報的彭博全球綜合指數(Bloomberg Global Aggregate Index)相比2021年的峰值,該指數的累計下跌幅度已超過20%,創出了自1990年創立以來的最大跌幅,進入熊市。

債券的牛市開始于上世紀80年代,隨著時任美聯儲主席沃爾克大幅加息以抑制通脹,美國國債利率水平也隨之走低。美國10年期國債收益率從80年代初高達近16%下降到新冠疫情前的不到2%的水平。在新冠疫情發生后,美聯儲大放水,10年期國債收益率一度下跌到0.5%的水平。而后隨著美聯儲加息而一路上漲,又重新回到3%的水平。隨著國債收益率的上漲,債券價格暴跌,長達40年的全球債券大牛市已經結束。

不光是美國國債暴跌,在剛剛過去的8月,英、德的債券價格也大幅下跌。英國、德國2年期國債收益率均創下了有記錄以來的最高單月增幅,國債價格隨之暴跌。

據歐洲最新披露的數據顯示,歐元區8月份通脹率升至9.1%,再度創下歷史新高,且高于市場預期。數據披露后,市場直接發出預警,歐洲央行將在9月再加息50個基點,進一步打壓了全球債券市場。

與發達國家債券暴跌形成對比的是中國債券市場的走牛。而債券市場走牛與我國利率水平下降有很大關系。今年以來,為了提振經濟,央行在1月、5月和8月三次降息,調降短期和長期貸款基礎利率。8月22日央行第三次降息后,5年期貸款基礎利率下降到4.3%,為歷史最低水平。

未來我國利率將會呈現長期下降的趨勢,這也與我國人口增長和人口結構有密切關系。

經合組織研究發現,一國青年比中年人口的比例與利率具有正相關關系。這里的青年指20-29歲人口,中年指40-49歲人口。

以美國為例,前面提到的美國嬰兒潮在 1960年之后陸續步入青年,青年人口相對于中年人口增多,推動青年對中年比例上升,利率隨之上行。1980年前后,青年對中年比例達到頂峰,美國利率的歷史高點出現。

1980年之后,這部分人口又陸續步入中年,中年人口相對于青年人口增多,推動青年對中年比例下降,利率開始回落。通常而言,趨勢下行的出生人口,對應著中長期青年對中年人口比例的下行。原因就是由于青年人口增速放緩。從這個角度看,發達國家的40年債券牛市其實是人口結構變化的結果。

根據OECD的預測,1990-2030年中國的青年對中年人口比例將持續回落,對應利率中樞長期下行。2030年之后,青年對中年人口的比例將會開始上行。

我國債券牛市從2018年就開始了,至今已經持續了4年時間。但從當前的種種跡象看,牛市仍將持續。由于經濟疲弱,市場預期央行繼續降準降息,這將推動利率進一步走低,債券價格走高。

發達國家債券步入熊市,而我國債券則繼續在牛市前行,可謂“風景這邊獨好”。

English Summary

The bond market in the western nations has fallen 20% from its peak level in 2021, entering bear market. The reason is due to that the central banks raise interest rates to deal with the high inflation. Yet it is the population structure that determines the interest rate in the long run.

Bond market in China has been in bull market since 2018. The People’s Bank of China cut off interest rates for three times from the beginning of this year and it might have to do the same thing given that economy is on the downward trend. In the long run the population structure in China also signals that interest rate would go down.

For those who would like a detailed English version, please contact [email protected].

聲明:本市場點評由北京楓瑞資產管理有限公司(以下簡稱“楓瑞資產”)“楓瑞視點”微信公眾號提供和擁有版權,授權上海海獅資產管理有限公司轉載。在任何情況下文中信息或所表述的意見不構成對任何人的投資建議,楓瑞資產不對任何人因使用本文中的內容所引發的損失負任何責任。未經楓瑞資產書面授權,本文中的內容均不得以任何侵犯楓瑞資產版權的方式使用和轉載。市場有風險,投資需謹慎。

本周賽道股大幅調整。截止周四,電力設備、汽車和有色金屬行業本周分別下跌6.4%、6%和5.5%。這些行業都與新能源賽道緊密相關,是什么打敗了這些原本抱得緊緊的賽道股呢?

有朋友說是美國加息。確實,從上周美聯儲主席發表鷹派講話之后,美國10年期國債收益率持續上漲,從上周五的3.04%上漲到本周三的3.15%。不到一周的時間上漲了11個基點,漲幅不可謂不大。

但是,受到美債利率影響最大的北上資金本周是凈流入的。其中滬股通凈流入19.3億人民幣,深股通凈流入23億人民幣。因此,認為A股是受到美國加息的影響應該是沒有根據的。

也有朋友說是半年報出來后發現股票的業績太低了,而估值太高了。其實這是很多賽道股都存在的問題,即使不看低于預期的半年報。而且,即使半年報如某動力電池龍頭企業那樣靚麗,股價也一樣下跌。

該動力電池龍頭企業8月23日收盤后發布2022年半年度報告:公司2022上半年實現營業收入1129.7億元,同比增長156.3%,實現歸母凈利潤81.7億元,同比增長82.2%。22年2季度實現歸母凈利潤66.8億元,環比增長3.5倍,超市場預期,主要原因是1季度產品提價導致毛利率提升以及對動力電池的需求強勁。

如此靚麗的財報對股價沒有任何幫助。其股價從8月24日開盤高點575人民幣下跌到本周四的467人民幣,短短7個交易日下跌了100多元。

所以,賽道股的下跌也不是公司業績或者估值的原因。那究竟是什么原因呢?其實就是賽道股的正反饋和逆反饋。

在A股市場里,投資人或者基民都是買漲不買跌。如果一個股票或者基金漲勢良好,投資人就愿意購買,而負責基金銷售的渠道也愿意推薦這樣的基金,畢竟這樣的基金最好賣。在股市好的時候經常可以看到新基金需要搖號配售的新聞,投資人拿錢等著入場。但是,股市不好的時候,投資股票和基金的投資者變少了,而且贖回基金的人也增加了。

上面描述的就是股市的正反饋和逆反饋。正反饋通常發生在企業業績上升期:企業業績不斷超預期,股價不斷上漲,吸引越來越多的投資者進入,而這些新的資金又進一步推升股價;逆反饋通常發生在企業業績下降期:企業業績不斷下降,股價連續調整,投資者虧損,要么割肉離場,要么贖回基金。

所以,在A股市場需要不斷的講故事。講故事的目的并不是加強對公司的基本面認知,而是為了吸引更多的投資者進入。

歷史來看,所有講故事的公司都是一個同樣結局:就是股價跌幅巨大,即使不退市也變成僵尸股。近期退市的某家擅長PPT融資的企業,就很善于講故事。2015年該公司股價一度接近200元,如今都灰飛煙滅了。事實證明,大部分故事到頭來不過是一個美好的畫餅,兌現的可能性很低,因而股價也不會獲得實質性的支撐,巨幅下跌只是早晚的事情。

因此,賽道股調整主要是接盤俠沒有了,而基金銷售的數據也印證了這一點。

從公募基金的發行看,繼6月新基金發行數量開始反彈后,7月新基金發行數量有所回升:7月新發基金數量共145 只,環比2022年6 月增加27.19%,同比2021 年7 月下降25.64%。

但7月總募集規模1236.71 億份較6月的2095.05 億份大幅下降,主要原因是6 月募集完成的11 只同業存單基金發行規模近800 億元,貢獻了近一半的發行規模。同時7月募集的規模較去年同期下降了52.91%,主要是因為去年整體市場行情較佳。

剔除同業存單基金的規模,7 月募集規模較6月有所提升,但主動權益基金的規模相對較小。募集份額排名前三的類型分別為:指數基金499.38 億份,債券基金429.44 億份,混合基金246.84 億份。前述的混合基金就包括主動權益的基金,這些基金是投資賽道股的主力。

8月份的基金發行數據雖還不得而知,但賽道股的大幅調整必定會對發行造成負面影響。尤其是隨著上市公司二季報的公布,很多公募基金的重倉股也隨之披露出來,其中絕大多數都是賽道股。逆反饋下,新的資金也不會進入這些賽道股。

對市場有比較大影響的還有私募基金。近期,因為市場下跌也傳出一些私募基金產品觸及清盤線。到了清盤線,這些私募可能不得不賣出股票。而很多業績表現較好的私募產品也都配置在賽道股上,這無形中又增加了賽道股的壓力。

所以打敗賽道股的就是持有賽道股的投資人:如果持有賽道股的投資人紛紛賣出,在股市上就會發展成對賽道股的踩踏。當然,如果這真的發生了,可能都要歸罪于股神,誰讓他率先賣出公募和私募基金的心頭好呢?(詳情請參見《又一個中石油?》)

股神,你知罪否?

English Summary

The so-called good-track stocks fell sharply this week. The reason is not that their earnings growth came out lower than expected or their valuation is too high. It is because that no new money comes in and at the same time investors are selling them.

The issuance of new mutual funds in July fell compared with that in June and the equity funds fell more than index funds and money market funds. Moreover, some private funds are forced to sell good-track stocks as their products reached the down limit.

For those who would like a detailed English version, please contact [email protected].

聲明:本市場點評由北京楓瑞資產管理有限公司(以下簡稱“楓瑞資產”)“楓瑞視點”微信公眾號提供和擁有版權,授權上海海獅資產管理有限公司轉載。在任何情況下文中信息或所表述的意見不構成對任何人的投資建議,楓瑞資產不對任何人因使用本文中的內容所引發的損失負任何責任。未經楓瑞資產書面授權,本文中的內容均不得以任何侵犯楓瑞資產版權的方式使用和轉載。市場有風險,投資需謹慎。

周二收盤后,港交所發布消息,伯克希爾哈撒韋8月24日出售133.1萬股某電動汽車龍頭(以下簡稱“電動車龍頭”)的股份,持股比例下降到19.92%,平均減持價格為每股港幣277.1016。

電動車龍頭港股股價于今年6月28日達到歷史最高點333港幣每股,之后一路下行。截止8月30日,其股價收于263港幣每股,2個月的時間跌幅為21%,其當前股價所對應的靜態市盈率為120倍。

2008年9月,股神巴菲特與電動車龍頭簽署協議,以每股8港元的價格認購2.25億股股份,約占其配售后10%的股份比例,總金額約為18億港元。按照8月30日其收盤的263港元每股計,巴菲特所持股票總體增值約31倍,價值近600億港幣,年復合收益率為25.8%。

電動車龍頭在2008年9月份的靜態市盈率約為17倍。股價漲到300港幣,一方面依靠估值的提升,即從17倍市盈率上升到120倍,上漲了600%;另一方面是靠盈利的提升。2007年其凈利潤為16億人民幣,2021年凈利潤提升到30億人民幣,上漲了87.5%。可見,其過去15年的時間,估值的提升遠遠大于凈利潤的提升幅度。

說到巴菲特投資電動車龍頭,就不能不提到其投資中石油的歷史。

2003年4月,巴菲特開始買入中石油,每股約1.6港元,最終持股23.4億股,成為中石油第二大股東。2007年7月,巴菲特以約12港元每股價格陸續減持中石油。最終,這筆4.88億美元的投資,賺了約40億美元。

中石油據說是巴菲特第一次投資中國的股票。股神的投資基于以下理由:首先,2004年中石油石油產量占全球的 3%,相當于埃克森美孚石油公司產量的 80%。其次,他買入中石油時,它的總市值是 350 億美元,而凈利潤有120億,相當于3倍市盈率。另外,中石油的負債水平不高,而且公司計劃將 45% 的盈利用于現金分紅,相當于15%的股息率。

買中石油對于巴菲特而言是煙蒂股的投資,就是撿便宜貨。巴菲特認為中石油擁有超級無敵業務,擁有牌照壟斷,沒有競爭對手。而且當時中國經濟高速發展,大搞建設,全世界也處于一波康波上行周期,大宗商品價格上漲,2002年每桶油才20多美元,到了2005年每桶油已經60多美元了,漲幅2-3倍。

巴菲特認為中石油的價值在 2750 億美元到 3000 億美元之間。巴菲特減持時,油價在75美元,股神認為油價再漲的可能性不大,于是清倉減持。股神投入了5億美元,最后賺到了40億美元,短短幾年時間獲得了7倍的收益。

中石油于2007年11月4日在上海證券交易所上市,每股發行價為16.7元人民幣。上市當天最高股價達到48.62元每股。在此股價下,中石油的市值達到1.03萬億美元,成為當時全球市值最高的公司。

中石油上市后一路下跌,48元每股的股價成為其歷史最高股價。上市后其股價一路下跌,令投資人不得不感嘆:問君能有幾多愁,恰是滿倉中石油。

回顧股神對中石油的投資,可以看出其買入時機和最后賣出的時點都比較精準。這讓我們也聯想到其近期減持電動車龍頭的投資。如果股神減持電動車龍頭也像中石油那樣精準,這意味著什么呢?

近期,某新崛起的電動汽車企業在港股上市,市值定價在197億到347億美金。其對標的國內外電動汽車龍頭企業當前估值都處在較高水平。全球電動車龍頭企業特斯拉的在7.7倍的市銷率,而蔚小理的市銷率也都在2倍上下,普遍高于傳統燃油車的市銷率。比如美國福特汽車公司的市銷率為2倍,而中國傳統燃油車企業廣汽集團的市銷率不到0.5倍。

市場給予電動車企業如此高的估值當然是寄望于電動車替代燃油車的巨大市場空間。但不可否認,越來越多的新進入者正在使這個賽道變得愈發擁擠。

而實際上即使在當前競爭格局還比較清晰的情況下,蔚小理的毛利率對照傳統燃油車也沒有很明顯的提升。小鵬汽車的毛利率從去年以來一直處在11-12%之間。蔚來的毛利率高一些,在19%左右,對比傳統燃油車其實并沒有特別明顯的優勢。未來隨著競爭者的增多,利潤率可能會受到壓縮。

一言以蔽之,股神的減持在某種程度上可能是個信號。

English Summary

Buffett sold a portion of his investment in BYD this month. This might signal that BYD is overvalued to some extent. From his investment in China National Petroleum Corporation one can see that he would sell stocks when he believes that the earnings growth prospect of the company becomes unclear.

The track of EV has become more and more crowded with a lot of new entrants. The margins would be pressured. Moreover, currently all the EVs are valued at high levels compared with the traditional fuel vehicles.

For those who would like a detailed English version, please contact [email protected].

聲明:本市場點評由北京楓瑞資產管理有限公司(以下簡稱“楓瑞資產”)“楓瑞視點”微信公眾號提供和擁有版權,授權上海海獅資產管理有限公司轉載。在任何情況下文中信息或所表述的意見不構成對任何人的投資建議,楓瑞資產不對任何人因使用本文中的內容所引發的損失負任何責任。未經楓瑞資產書面授權,本文中的內容均不得以任何侵犯楓瑞資產版權的方式使用和轉載。市場有風險,投資需謹慎。

上周五的杰克森洞會議上美聯儲主席堅持鷹派立場,造成美股大跌。

其實在一定程度上,市場已經預期了美聯儲在9月份加息75個基點。上周五在芝加哥商品交易所,期貨市場預計9月份美聯儲加息75個基點的概率為61%,對比美聯儲主席鮑威爾講話之前的64%是下降的。

因此,美股大跌反應的并不是美聯儲將在9月份加息幅度超預期,而是反應較長時間內美聯儲超預期的加息幅度和加息持續的時間。而這對成長股而言就意味著估值的下調。而更令市場沮喪的是,當前美股成長股的估值并不低。

以成長股集中的納斯達克指數來看。截止上周五,納斯達克指數的靜態市盈率為29.95倍,處在全球16個主要國家和地區指數估值的最高水平。同時,在納斯達克指數上市的六大科技公司包括微軟、蘋果、谷歌、臉書、亞馬遜和奈飛的估值也都處在高位。截止上周五,微軟和蘋果公司的靜態市盈率分別為27.5和27.4倍,均處在歷史較高估值水平。

A股的賽道股與美股的納斯達克指數同屬成長股。4月份以來賽道股的上漲一定程度上也是受市場預期美聯儲將在今年年底進入降息周期的推動。而上周五美聯儲主席的講話在很大程度上表明這種預期有點過于超前。

而市場擔憂美聯儲將會持續不斷地加息背后其實是對通脹的擔憂。

鮑威爾在上周五的演講中指出:我們必須堅持加息,直至大功告成。歷史表明,隨著時間的推移,降低通脹的就業代價可能會愈發高昂,因為高通脹在薪資和價格制定中變得更加根深蒂固。

鮑威爾上面指出的就是通脹預期對通脹的影響。當通脹預期形成時,消費者會認為商品價格只會上漲。因此,會要求不斷地加薪以應對上漲的商品價格。這種狀況持續時間越長,通脹預期就會越根深蒂固,而價格水平也會在工資和成本推動下呈現螺旋式上漲。就如同上世紀70年代,通脹將持續多年。

通脹不僅僅是發生在美國,歐洲也面臨由于能源危機導致的高通脹。歐洲能源危機近期愈演愈烈,導致很多能源密集型的產品不得不停工停產。近期,有媒體報道歐洲各國為應對能源危機,可能會對玻璃行業實行天然氣配給制度。

玻璃行業中電力和燃料占生產成本的比例在40%,其中電力占比為5%,燃料占比為35%。由于天然氣價格飆升,歐洲玻璃行業面臨較大的燃料成本上升壓力。而如果對該行業再實行天然氣配給,則可能是壓垮行業的最后一根稻草。因為玻璃生產線是24小時生產不能停產的。如果停產,則需要幾個月的時間讓玻璃熔爐冷卻下來。同樣如果要啟動生產線,也需要幾個月的時間對玻璃熔爐緩慢加熱。玻璃的下游包括汽車、啤酒、奶業等行業都受到玻璃短缺的影響。

從美國上世紀70年代的滯漲中可以看出,能源危機通常會導致全面通脹,因為能源是所有制造業必不可少的原材料或燃料,而能源短缺導致的連鎖效應也加劇了通脹趨勢性上漲。可以預見,隨著俄烏危機持續以及冬季即將到來,歐洲的通脹短期內無法得到緩解。

我國如果下半年發生通脹,則可能是豬周期推動的通脹疊加糧食通脹。秋糧作物是全年糧食生產的大頭,占全年糧食產量的四分之三,是糧食安全的重中之重。8月份我國大部地區秋收作物處于產量形成的關鍵期,但全國20多個省份高溫干旱已持續一月有余,在一定程度上將給糧食生產和糧食市場帶來沖擊與影響。

高溫對水稻的影響尤為明顯。水稻是我國最大的口糧作物,南方主產區在水稻生產中占有重要地位,播種面積和產量都占全國的近八成。而干旱是限制水稻生產的主要因素,八月正值南方秋糧產量形成的關鍵期,也是作物對溫度、水分最敏感的時期,高溫疊加干旱將影響花粉活性、導致結實率降低,持續高溫干旱天氣對中稻等秋糧生產造成不利影響。

從上面可以看出,通脹在各國有不同的起因和表現,治理通脹也需要采用不同的工具。

上周A股表現冰火兩重天:一方面賽道股大幅調整,電子、國防軍工和電力設備行業指數分別下跌6.1%、5.5%和5.1%;另一方面,傳統能源大幅上漲,煤炭行業上漲6.5%,領漲A股市場。緊隨其后的是農林牧漁和石油石化行業,分別上漲3.1%和2.6%。

上周一些新能源龍頭公司發布的二季報超出市場預期,但資金卻選擇借利好出貨,說明利好已在股價中。而傳統能源公司的業績超預期后股價大漲,也說明當前估值并沒有反應業績利好。

我們在近期的文章中討論過A股市場的風格切換,當時還沒有看到明顯的跡象。從上周的市場表現看,風格切換正在進行中。而隨著美聯儲未來大幅加息以及國內通脹的升溫,A股投資風格從高估值轉向低估值可能也將持續進行。

English summary

The Federal Reserve signaled that lifting interest rates would last for a long time. The reason behind this is that inflation is usually very sticky and is hard to come down once the inflation expectation goes up. As such, growth stocks in the US would be faced with challenges. Even after big decline year-to-date growth stocks’ valuation is still at high levels both from history perspective and across the world.

The Europe is faced with energy crises and inflation is running high. The Europe might have to cut industrial production, which would further push products’ prices. China’s inflation might go up as well due to the swine cycle and that the hot weather in August might cause grain production to come down. Under high inflation environment growth stocks would be faced with pressure in A-share too.

For those who would like to have a detailed English version, please contact [email protected]. Thank you!

聲明:本市場點評由北京楓瑞資產管理有限公司(以下簡稱“楓瑞資產”)“楓瑞視點”微信公眾號提供和擁有版權,授權上海海獅資產管理有限公司轉載。在任何情況下文中信息或所表述的意見不構成對任何人的投資建議,楓瑞資產不對任何人因使用本文中的內容所引發的損失負任何責任。未經楓瑞資產書面授權,本文中的內容均不得以任何侵犯楓瑞資產版權的方式使用和轉載。市場有風險,投資需謹慎。

周三一篇某著名企業創始人判斷未來經濟的文章對A股市場造成滑鐵盧的效應:A股4000多家上市公司下跌,占比高達90%以上。文中的將寒意傳遞出去的說法尤為引人注目。

其實,在我們的生活中也能感受到經濟的一些細微變化。比如寫字樓里面的餐館,在疫情之前午餐時間都要等位子的,人聲嘈雜;而現在則寥寥幾桌的客人,偌大的餐廳顯得有點冷清;在比如以前的車流如織的馬路,現在變得通行無阻…。

處在疫情第三年,撐不下去的企業很多。疫情第一年大家還可以吃老本,疫情第三年已經沒有老本可以吃了。今年的疫情出乎意料地嚴重程度也是超出市場預期的。

今年6月份,諾貝爾經濟學獎獲得者羅伯特·席勒就指出,由于投資者、企業和消費者越來越擔心經濟下行,“預言的自我實現”一定程度上使美國經濟有很大可能性陷入衰退。這種恐懼可能導致現實,席勒認為未來兩年某個時候出現經濟衰退的可能性在50%,大大高于正常水平。

這種狀況不僅僅發生在美國,中國經濟也面臨預言的自我實現的困境。由于對未來的信心不足,消費者減少消費,生產者也不進行擴大再生產,經濟面臨生產端和消費端雙重低迷。

但正如我們之前的文章中所分析的,支持經濟的政策措施也不斷出臺。繼今年5月份部署六方面33項措施后,8月24日國務院召開常務會議,再次就穩住經濟大盤作出全面部署,追加19項接續政策。其中包括:允許地方“一城一策”靈活運用信貸等政策,合理支持剛性和改善性住房需求;為商務人員出入境提供便利;決定向地方派出穩住經濟大盤督導和服務工作組,促進政策加快落實。

政策措施不斷,但似乎仍然無法解決當前經濟所面臨的困境,一個重要原因就是在房地產這個以往支持經濟的推動力消失后,新的經濟增長點并未起來。

美國在上世紀80年代通脹治理完成之后之所以能夠開啟近20年的牛市就是因為科技進步推動的創新推動企業盈利不斷提升,帶動消費上漲,從而造就了數年的牛市。而我國目前來看科技創新還沒能承擔起支持經濟發展的重任。

除了缺乏新的經濟增長點,中國當前的經濟結構也在困擾股市。中國經濟結構中制造業占比最大,因此我國經濟受制造業周期的影響也比較大,造成A股牛市持續的時間相對比較短。投資人必須要擇股擇時,才能在市場生存下去。

國內市場投資人對未來經濟判斷相對謹慎,而國際投資人是如何看待A股市場的呢?受益于我國資本市場開放政策,A股市場國際投資人占比過去幾年逐年提升。流通市值口徑下,外資持股從2016年末的1.66%上升至2022Q1的4.77%。

今年以來,北上資金年初以來凈流入532.2億人民幣,其中滬股通凈流入819.5億人民幣,深股通凈流出287.3億人民幣。截止2022年8月25日,北上資金累計凈流入16878.02億人民幣。

對比以往年度北上資金的凈流入,能夠看出今年外資對A股市場還是保持一定的謹慎態度的。從2016年底深通股開通以來,從2017到2021年,每個完整年度北上資金凈流入都在1000億以上,特別是2021年深股通北上資金凈流入2300多億,創開通以來的年度凈流入新高。而今年年初至今,深股通凈流出287億,表明北上資金在逃離創業板上市的賽道股。

滬股通自2014年11月份開通以來,每年凈流入的金額少則近200億,多則接近2000億。而凈流入最多的也是2021年,凈流入金額為1931億人民幣。今年至今滬股通的凈流入金額對照以往年度并不算低。

滬股通和深股通今年以來資金流入的迥然對比也側面反應了海外投資人對A股市場的看法:即以上證為代表的價值股相比深市創業板為代表的賽道股應該更具有投資價值。

周三A股大跌也是賽道股領跌。在申萬31個行業中,跌幅超過4%的一共有5個行業,分別是電子、汽車、電力設備、機械設備和國防軍工。而跌幅較小的是銀行、非銀金融和農林牧漁,跌幅在0.3-0.6%。

周四,在大金融的帶領下,市場大幅反彈,但賽道股表現相對低迷。市場對未來是否會發生風格切換比較關注,即從賽道股換到低估值的價值股。資金緊抱賽道股一方面是因為賽道股的業績增速仍然較高;另一方面,則是在經濟仍存在下行壓力的情況下,價值股的業績還無法有較好的表現。但賽道股的交易已經很擁擠了,因此,一有風吹草動就會有較大的跌幅。

投資賽道股,投資人需要權衡風險和收益比。在經濟寒意襲來之際,賽道股的業績能否還保持在較高增速水平上,也值得關注。

English summary

China’s economy is faced with more pressures in the future. The stock market reflected this on Wednesday. It is challenging to find a new growth engine after property sector. Moreover, the manufacturing sector is still dominant in China’s economy, causing volatility in the stock market.

The international investors also showed mixed feelings towards A-share. They seem to favor value stocks more than those growth stocks. While domestic investors all focus on the good-track stocks it is worth watching whether these good-track companies can withstand the slow-down of economy.

For those who would like to have a detailed English version, please contact [email protected]. Thank you!

聲明:本市場點評由北京楓瑞資產管理有限公司(以下簡稱“楓瑞資產”)“楓瑞視點”微信公眾號提供和擁有版權,授權上海海獅資產管理有限公司轉載。在任何情況下文中信息或所表述的意見不構成對任何人的投資建議,楓瑞資產不對任何人因使用本文中的內容所引發的損失負任何責任。未經楓瑞資產書面授權,本文中的內容均不得以任何侵犯楓瑞資產版權的方式使用和轉載。市場有風險,投資需謹慎。

美股從6月中下旬開始的上漲似乎已趨于結束。

本周前兩個交易日,美股三大股指均下跌。杰克森洞會議將于8月25日開幕,市場聚焦在8月26日美聯儲主席鮑威爾的演講,推測他將會就加息做出鷹派表述。而如此推測是因為盡管上周發布的美國7月份通脹數據好于預期,但美聯儲官員仍釋放9月份美聯儲將加息75個基點的信號。

受此影響,美元指數創出2002年以來的新高,達到2002年5月17日以來的新高,而美國10年期國債收益率再度躍升到3%以上。

利率的上漲將會抑制需求。近期發布的經濟數據顯示美國消費和房地產需求在變差。美國7月零售銷售額環比保持不變,低于預期0.1%的增幅,和6月1%的增幅相比有所下降。

7月美國二手房銷售環比下降5.9%,按年率計算為481萬套,創2020年6月以來最低水平。受利率上漲的影響,美國二手房銷售已連續六個月下降。7月新屋開工率經季節調整后環比驟降9.6%至年率144.6萬戶,為2021年2月以來最低水平。在美國,二手房占交易量的比重為90%,新房占比為10%。二手房反應了市場的大部分情況。而新房則反應的是未來需求的情況。

美國房屋建筑商信心大幅下挫。8月美國房屋建筑商信心指數連續八個月下降,已降至2020年5月以來最低水平。作為未來住宅建設指標的建筑許可環比下降1.3%至167萬戶。

在消費者需求持續走低的基礎上雪上加霜的是,近期美股發布的二季報顯示企業需求正在萎縮。而周二發布的顯示美國經濟景氣指標的數據也顯示經濟有可能下行。8月Markit制造業采購經理人指數初值為51.3,創2020年7月以來新低。8月Markit服務業采購經理人指數初值錄得44.1,創2020年5月以來新低。

同時美股還受到日歷效應的困擾。8月即將結束,9月即將到來。統計數據顯示九月份是美股表現最差的月份。從1928年以來,標普500在9月份平均下跌1%;而道瓊斯指數從1896年以來平均跌幅也在1%。投資人擔憂今年9月份在大幅加息和經濟基本面走弱的情況下,美股可能會較歷史上的9月份跌的更多。

A股投資人關心美股的漲跌主要是看其對A股會不會產生影響。周二在美股大跌的情況下,A股縮量微跌,反應美股對A股的連帶效應有所減弱。當然,這種連帶效應的減弱其背后是因為中美處在貨幣政策的不同階段:美國要收緊貨幣政策,而我國則要放松貨幣政策。

8月22日,央行下調1年期LPR利率5BP至3.65%;下調5年期LPR利率15BP至4.3%。本次央行下調LPR報價利率是非對稱式的。其中,1年期LPR報價利率下調5BP,不及市場預期,主要由于當前市場流動性異常充裕,大幅下調短端利率的必要性不大;5年期LPR利率大幅下調15BP,超出市場預期,主要由于當前房地產市場復蘇較弱且不及預期,穩地產的必要性和緊迫性顯得異常重要。

我們之前對貨幣政策放松一直持相對謹慎的態度,主要原因就是擔心3、4季度隨著豬周期的啟動,消費者價格指數的同比漲幅將會超預期。但是,從近期發布的消費者價格指數的數據來看,豬肉價格上漲對消費者價格指數的拉動作用有比較明顯的減弱,這可能是因為豬肉在消費者價格指數中的權重由之前的近3%下調到略超1%。

從9月份到年底,豬肉價格上漲趨勢是比較確定的,但其對消費者價格指數的推動作用將較以往大大減弱。因此,央行的貨幣政策可能會繼續保持寬松的基調。

但是,當前中國經濟面臨需求不足的問題可能單靠貨幣政策無法完全解決,財政政策也需進一步發力。一些經濟學家提出增發特別國債,這可能是財政政策進一步發力的比較有效的途徑。

受到央行貨幣降息的刺激,本周前兩個交易日,A股市場大部分板塊上漲。其中漲幅領先的是煤炭、有色金屬和基礎化工,分別上漲4.5%、3%和3%。煤炭漲幅居前一方面是因為高溫天氣下,水電供給不足,導致火電需求提升,從而增加了對煤炭的需求;另一方面,受到俄羅斯北溪斷氣影響,德國等地紛紛重啟火電,也增加了對煤炭的需求,全球煤炭價格飆升。

而跌幅居前的是建筑材料、食品飲料和銀行。建筑材料主要因為某一龍頭企業業績不達預期,導致股價大幅調整,帶動整個板塊下跌。食品飲料的下跌應主要是受到北上資金凈流出的影響。隨著美元升值,人民幣兌美元匯率創出2020年9月以來的低點,達到6.8485的水平。北上資金受匯率的影響較大,本周前兩個交易日,北上資金凈流出45億人民幣,而食品飲料是北上資金比較偏好的板塊。而降息將壓縮銀行的凈息差,對銀行是利空,因此銀行板塊下跌。

總之,A股市場還有望受到政策刺激而上漲,而美股則需要觀察經濟是否在加息重壓之下進一步走弱。

English summary

The US stock market corrected this week due to that investors worried about the Federal Reserve to hike interest rates higher than expected. Meanwhile the US economy has shown signs of weakness from retail, property sector and leading indicators.

A-share performed relatively well as the People’s Bank of China lowered interest rates. Yet China’s economy is also faced with weak demand, which might also require fiscal policy to ease further.

For those who would like to have a detailed English version, please contact [email protected]. Thank you!

聲明:本市場點評由北京楓瑞資產管理有限公司(以下簡稱“楓瑞資產”)“楓瑞視點”微信公眾號提供和擁有版權,授權上海海獅資產管理有限公司轉載。在任何情況下文中信息或所表述的意見不構成對任何人的投資建議,楓瑞資產不對任何人因使用本文中的內容所引發的損失負任何責任。未經楓瑞資產書面授權,本文中的內容均不得以任何侵犯楓瑞資產版權的方式使用和轉載。市場有風險,投資需謹慎。

免費咨詢電話:0757-2833-3269 或 131-0659-0746

公司名稱:上海海獅資產管理有限公司 HESS Capital, LLC

公司地址:廣東省佛山市順德區天虹路46號信保廣場南塔808

Copyright 2014-2020 上海海獅資產管理有限公司版權所有

滬ICP備2020029404號-1